|

|

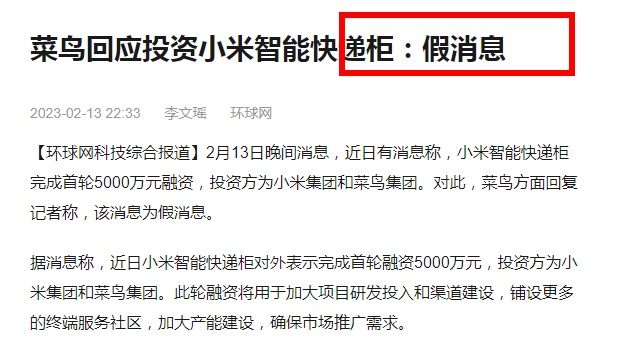

1、亏了25亿,智能快递柜开始倒下

曾经红极一时的智能快递柜,最近这两年,却消失于人海。

最新的消息来自小米智能快递柜,他们完成了首轮融资5000万元,投资方为小米集团和菜鸟集团,但是很快,各方却否认了这则消息。

真真假假的投资背后,我们发现在各地的普遍情况是,快递柜显得特别冷清。

有北京地区消息显示,随着快递柜使用率的下滑,不少供应商难以维系高成本的投入,“撤柜”离开小区悄然开始。

首当其冲的,自然是市占率第一的丰巢。

2015年,丰巢在快递行业万众瞩目中诞生。这个由顺丰牵头设立的智能快递柜企业,在资本助力下开始了高歌猛进的扩张。

公开信息显示,截至2018年年初,丰巢共完成了4轮融资,总金额超55亿元, 2021年丰巢再次获得4亿美元战略融资。与此同时,丰巢接连完成两起并购,抢夺更多的市场份额。分别为8.1亿元收购中集e栈、随后与中邮速递易重组合并。

在资本的加持和高速整合下,丰巢运营的快递柜总数由2016年的3.5万组增长至2020年上半年的27.20万组,市场份额一度达到69%。

图源:数据线

和高速扩张的快递柜数量不同,丰巢的业绩数据却始终被行业诟病。

财务数据显示,截至2020年前三季度,丰巢一共亏损了25.11亿元。仅2020年第一季度末至第三季度末,公司就烧掉共计超6亿元,平均每个月亏损1亿元。

从那之后,丰巢的业务数据就很少对外披露了,但智能快递柜的盈利模型已经被行业调研机构看透了。

安信证券的调研数据显示,快递柜的营收构成主要是快递员投柜、广告和消费者支付超时费或会员费收入三类。

具体来说,单套快递柜一年的投入成本合计约为16788元,行业测算年收入约在17800元左右,营收构成主要是快递员投柜、广告和消费者支付超时费或会员费收入三类。

若单靠这些收入,在支付场地租金、折旧、维修费、电费、联网费和物业费等成本之后,毛利率只有6%,年收入仅为千元左右。

相较于十几万的前期启动费用来说,这笔生意谈不上性感。

也正是在盈利的压力下,智能快递柜们开始想各种方案创收,收费,是第一步。

在巨大的舆论压力和铺天盖地的质疑中,丰巢挺了过来,坚定的开启了智能快件箱的收费时代,但也让从业者看清了快递柜“超低付费意愿”,带来的营收是杯水车薪。

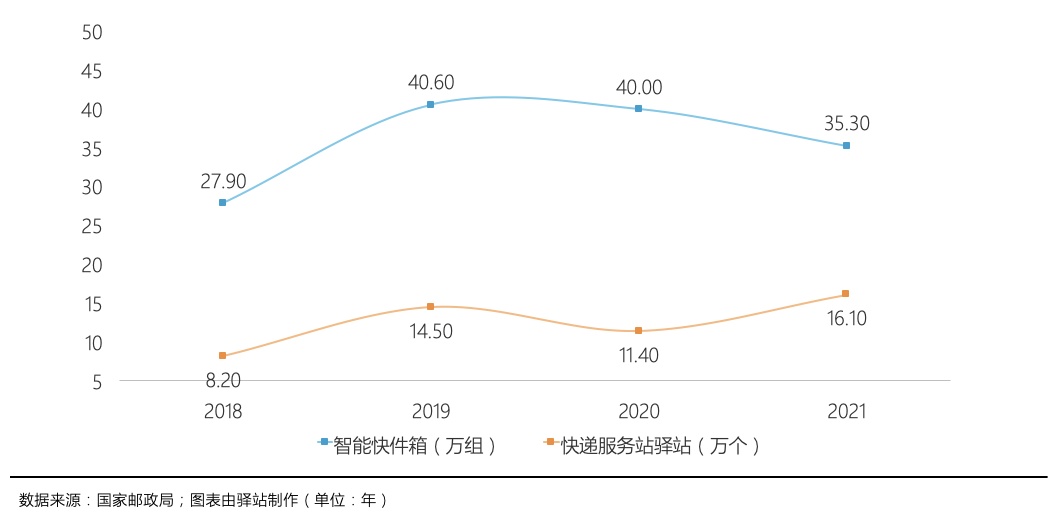

所以,近两年来,快递柜大企业们,开始降速。据国家邮政局统计数据披露,2021年全国智能快递柜投放量为200万组。而顺丰的公司公告显示,2021年上半年丰巢的快递柜总数约为30万组。这一数据简单推算,丰巢的市场占有率已从巅峰时期的接近70%骤降至16%左右。

与此同时,快递驿站的增长速度却逐渐提高,仅菜鸟驿站就已经拥有11.6万个社区驿站。

图源:驿站

从这些数据来看,部分地区智能快递柜使用率下降、甚至撤柜的消息,并不震惊,反倒是在我们的意料之中。

在回顾近两年快递行业的竞争形态之后,我们发现智能快递柜面临的经营风险,却越来越多。

2、快递柜,越来越难

相较于前几年的快递柜迅猛发展,这两年,智能快递柜犹如明日黄花,不再被市场青睐。

原因我们都清楚,不挣钱。据国家邮政局公布的相关数据显示,目前整个行业箱递率仅达10%左右,预计2025年将达到30%。

毛利低、使用率低,这就造成很多快递柜铺设之后,没有足够的单量支撑。

为了解决这个问题,丰巢们也开始想尽更多办法来缓解问题,寻求更多营收。

典型案例是去年6月份,丰巢在全国上线自营洗衣业务。用户既可以自行放入快递柜,也可由顺丰免费上门取送、与常见的互联网服务类似。

而在推出自营洗衣服务前,此前行业中还出现“速洗鞋柜”业务。并尝试在交通枢纽、旅游景区、学校、图书馆、游泳馆、商场等人流量较大的场所,满足用户的存包需求。

除了丰巢之外,美团方面推出的“无接触外卖柜”,以及诸多智能货柜加盟项目,比如“无人果蔬柜”、“品牌零售柜”、“饮品柜”等,也都给行业探索找到更多出路。

尤其是恒温外卖柜、生鲜柜等业态,在行业内颇具想象力。

但从商业化变现的角度来看,对快递柜盈利状况的改善并不大,用户免费使用时,使用率和流量都很高,但一旦涉及收费,立刻歇菜。

并且,相较于前几年快递柜的高速扩张期,近年来,随着快递驿站以及送货上门的普遍推广,快递柜也面临着新的挑战。

两年前,菜鸟驿站宣布推出免费送货上门服务,由此产生的派费由淘宝天猫补贴。而包括三通一达、极兔在内的快递企业,也通过不同形式加码上门。

比如菜鸟CEO万霖就提出,“送货上门是菜鸟2022年最重要的事情”,最新一个季度,菜鸟单日送货上门包裹峰值超1800万件。

驿站的发展和送货上门的力推,进一步冲击了快递柜市场发展前景。

菜鸟CEO万霖

综合来看,相较于早期的高成本、低毛利等快递柜本身盈利模型因素外,这两年快递柜市场开始面临低投递率、付费意愿低、单量不饱和、快递驿站竞争等多重经营风险。

未来快递柜会走向何方,如何破解赚钱付费难题,还没有看到出路。与此同时,用户也开始思考一个问题,我们究竟需不需要智能快递柜。

3、未来快递柜何去何从

准确来说,整个快递柜市场,从三年前丰巢宣布收费开始,就陷入了难题。

尤其驿站网点还一直免费的当下,快递柜的盈利问题很难解决。

核心的问题是在快递末端配送市场,不止快递柜一种服务形态,但实际上,无论是快递柜还是驿站,目前都面临服务业态相对单一、投入成本较大的问题,盈利情况并不理想。

最近有行业数据披露出来,目前全国开通“淘系”上门的菜鸟驿站为9万多家,可日常活跃、送货的站点只有5万多家。

在菜鸟全年营收达到638亿之际,送货上门这件“全年最重要的事”,还是制约着驿站和末端网点。

可以说,在整个快递行业从价格战的泥沼中跳入“服务质量战”的阶段,末端配送环节经受的考验是最大的!

目前,中国连续多年快递包裹量世界第一,据国家邮政局数据,截至2022年末,中国快递从业人员超过5000万人;2022年全年包裹累计完成1391亿件,平均每天包裹3.8亿件。

如此庞大的市场,看似将带给快递柜无穷的单量,但目前看来,在愈发激烈的行业竞争中,快递柜由于限制的因素过多,率先展露颓势。

无论丰巢们探索什么样的新业务,本质上都是要找到与快递驿站、送货上门之间的差异化优势来。

实际上,他们的优势很明显,比如24小时营业、一件一柜的安全性、无需人力的轻管理性等等。

几乎不受限制的取件时间,就是其便捷与创新所在。相较于空白的三四线市场,其实经常加班、996的一二线城市用户更符合快递柜的用户画像。

试想一下,白天和工作日都在上班的他们,与送货上门、快递驿站的工作时间基本重合。很多一线城市用户“没资格享用工作时间开放的菜鸟驿站”。

无人值守、24小时营业的快递柜,自然是他们的首选。

另一个值得注意的要点是在快递行业进入服务质量竞争阶段,快递的保价、丢件、损件等问题也被越来越多的用户所注意。

而一件一柜的安全性进一步保证了末端配送中的快递安全问题,更适合高价值快递的存取。

所以,短期来看,快递柜应当找到自己的差异化竞争优势,才能在激烈的行业中,错位竞争,保证快递柜在扩张的同时,稳定的活下去。

但是要说快递柜真正的出路,必然是在长期主义竞争中。

这个长期可能是3年、5年,甚至10年。行业的普遍数据为5-8年左右,也有行业人士称,如果快递柜维护得当,可以长期使用,没有具体年限数字。

重要因素是边际成本递减和人力成本低的走高,随着快递柜产业的成熟和持续扩展,长期来看,快递柜的营运成本很可能随着规模的扩大而持续摊薄。

在快递员越来越难招的背景下,这个场景我们可以期待。

并且我们可以看到一个利好趋势是,越来越多新小区将快递柜纳入小区配套服务中,相较于第三方入驻的服务商,这类快递柜营运成本更低,盈利模型更加优秀。

综合来看,短期竞争中,快递柜并不是一门赚钱的好生意,尤其是现阶段还正处于烧钱阶段,需要强化差异竞争优势,为长远的市场铺路。

长期来看,未来快递柜市场的关键转折点,就藏在盈利模型优于快递驿站的那一刻,就将实现稳定成长。

只是在那一刻到来之前,快递柜企业们,仍需要想尽各种方案降低亏损、维持生存。

盈利之前,丰巢们需要先活下去。

智能快递柜