|

|

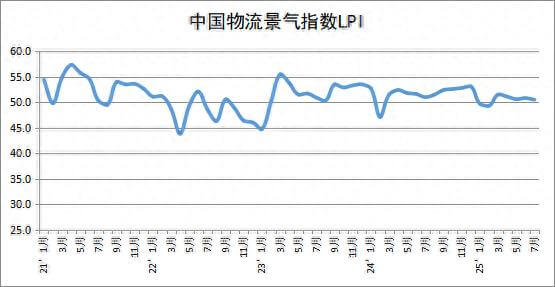

中国物流与采购联合会发布的数据显示,2025年7月份中国物流业景气指数(LPI)为50.5%,虽较上月小幅回落0.3个百分点,但已连续多月保持在扩张区间。中国物流与采购联合会副会长何辉指出,尽管指数受到一些因素影响有所回落,但总体扩张态势未变,前7个月数据显示物流需求增势平稳。更重要的是,业务活动预期指数连续保持在55%以上的高景气区间,为行业后续发展注入了强劲信心。

核心指标稳中有升,供需两端协同发力

7月份,物流业多项核心指标展现出强大的发展韧性与活力。业务总量指数为50.5%,继续在扩张区间运行,三大地区(东、中、西部)业务总量指数均高于荣枯线,其中中部(50.9%)和西部(52.3%)表现优于全国平均水平,显示出区域物流发展的均衡性与活力。

新订单指数作为先行指标,表现尤为亮眼,回升至52.5%,环比增加0.1个百分点。其中,东部和西部地区新订单指数分别达到51.2%和52.8%,环比均回升0.2个百分点,反映出市场新增需求正在加速。与此同时,物流服务价格指数也延续了回升势头,环比小幅上涨,其中道路运输业和水上运输业的价格指数分别回升0.2和0.3个百分点,表明行业在业务量扩张的同时,价格竞争环境趋于良性,企业经营状况得到改善,资金周转率指数也随之回升,企业内生增长动力趋稳。

行业活力持续迸发,新业态与高增长领域引领发力

在整体平稳的背景下,不同物流领域呈现出差异化、高活力的增长态势,成为行业发展的新引擎。电商快递业持续领跑,业务总量指数高达69.3%,稳居高景气区间,成为拉动行业增长的核心力量。航空物流则受益于生鲜食品、时令果蔬的错峰上市需求,业务总量指数回升至52.8%,环比增长0.8个百分点。根据调研,上海地区航空物流水果运量近两个月同比增长近20%,成为消费升级带动物流需求增长的生动例证。

传统运输领域也展现出稳健基础。道路运输业和铁路运输业业务总量指数分别为54.6%和51.7%,环比均微升0.1个百分点。调研显示,道路干线运输业务量和实载率保持稳定,长三角和珠三角地区业务持续回升;铁路则在迎峰度夏期间,煤炭装车需求环比回升0.5%~1%,运量实现小幅增长。这些数据共同描绘出一幅由新业态引领、传统业态稳固的行业发展全景图。

政策护航行业高质量发展

当前,物流行业不仅在当期运营中表现稳健,更在长期投资和未来预期上展现出强大信心。今年以来,随着国家重大项目投资的逐步落实,物流基础设施建设进度显著加快。物流业固定资产投资完成额指数已连续5个月回升,7月达到54.9%的扩张水平,环比再增0.4个百分点,为行业长远发展奠定了坚实的硬件基础。

市场预期同样保持高位。业务活动预期指数为55.6%,航空运输业(58.9%)、邮政快递业(57.2%)和多式联运领域(52.3%)的预期指数均处于高位。企业普遍看好航空运输、高端工业物流和跨境物流等新质融合发展领域,预示着行业未来的转型升级方向。

展望未来,挑战与机遇并存。虽然前7个月物流需求增势平稳,“以旧换新”等政策有效拉动了民生消费物流,但大宗商品物流需求放缓及行业内卷等问题仍需关注。可以预见,在政策的有力引导和市场的自我调节下,中国物流业将紧贴国民经济发展需要,巩固拓展回升向好势头,在优化竞争环境中迈向更高质量的发展新阶段。