|

|

美欧供应链政策

2021年初,拜登政府发布《过渡时期国家安全战略指南》,将中国定位为唯一有综合实力挑战美国所建立的国际体制的竞争者。

2021年2月,拜登下令对半导体、电池、关键材料、医疗用品四个优先关注领域的供应链进行全面审查。6月8日,白宫发布了审查结果报告《建立弹性供应链、振兴美国制造业和促进广泛增长》,评估了美国供应链的脆弱性和漏洞。

报告认定,美国一些产品的供应链非常危险地依赖特定国家或地区,造成了供应链的脆弱性,而其根本原因是以往美国将效率和低成本置于安全、可持续性和弹性之上,未来必须做出转变,建立安全与弹性优先的供应链。

2022年2月,美国交通部发布的报告指出,美国的供应链正面临着越来越大的挑战,包括:①不断增长的货运需求;②不断变化的消费者偏好,尤其是消费者对快速交付的需求与日俱增;③吸引、培训和保留行业劳动力;④日益复杂的全球供应链;⑤气候变化造成的破坏日益频繁;⑥在保障安全发展的同时,适应新技术。

在过去的两年里,疫情导致港口暂时关闭、工人和设备短缺、拥堵和延误程度增加、运价频繁波动等现象加剧了供应链问题与挑战,为防范长期影响,必须增强美国的供应链弹性。美

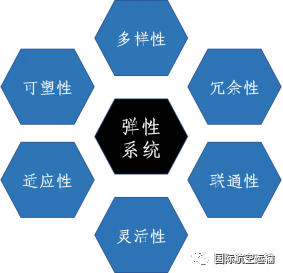

国交通部认为,供应链弹性应包含多样性、冗余性、可塑性、适应性、联通性以及灵活性6大特征,其中,冗余性(redundancy)的概念此前甚少被提及,但新冠疫情为国际生产带来的巨大风险引起了美国政策制定者的重点关注,增强价值链韧性可以通过适度冗余和增加备份的途径来实现,但这需要放弃一定的规模经济,进而让更多的利益相关方融入全球物流价值链与供应链。

此外,欧盟也提出新一轮供应链政策,希望在拉回或近岸布局战略供应链的同时,也能提升供应链的可持续性。从共性看,美欧所定义的关键供应链基本上是一致的,包括先进生物医药材料、矿物等原材料、大容量电池、半导体等,这些关键供应链具有供应稀缺性、投资周期长、资本投入高、实时响应难等特点。

并且美欧的主要的应对策略均包含“对抗或遏制已经形成的供应链节点国家的控制力”,因此欧美都提出如果无法实现本土生产,也要促成近岸布局(near-shoring),即使无法近岸,也要迁至其亚太盟友。

趋势研判

(一)全球宏观经济与航空贸易需求下行

在全球政治格局日益复杂、中美对峙格局常态化的大背景下,俄乌冲突重塑全球地缘政治格局,全球不同阵营间形成“铁幕”的风险正在上升,而部分国家的政治及社会风险也在疫情冲击、俄乌战争、通胀高企以及全球经济放缓等多重因素影响下加速上升,为全球经济运行带来新的不确定性,与宏观经济同向变化的全球航空货运增幅或将有所放缓。

(二)关键供应链的在岸化与近岸化不可避免

疫情后,除美欧外,加拿大、澳大利亚、日本等国家也针对包括医药、芯片、大容量电池、稀有矿物等都有一系列的贸易保护措施或寻求近岸合作,希望将供应链迁回本土或邻近盟国。对于这些产品供应链的变动和脱钩,短期之内没有办法非常有效地化解和阻挡。

(三)区域性贸易协定将加强区域经贸一体化

疫情下全球供应链危机和“K”型经济复苏将加剧贸易保护主义,也将促使美国及其盟友持续构建排除我国在外的价值链联盟和贸易联盟,加快贸易区域化步伐。各类区域经贸协定发挥重要作用,如欧美主导的经济伙伴关系协定(EPA)、美墨加三国协议(USMCA)、跨太平洋伙伴关系协定(CPTPP)相继生效,其区域覆盖范围大、排他性强、标准高,有力强化了欧美联盟内部的贸易关系。同时,我国主导的区域全面经济伙伴关系协定(RCEP)也逐步生效,成为世界上规模和影响力最大的自贸区,低关税、贸易便利化水平提升将促进区域贸易一体化。在这些区域性贸易协定下,预计后疫情时代北美、欧洲、亚太三大区域性贸易版块“三足鼎立”之势将更加凸显,区域内贸易依存度将继续上升。

一点思考

一是开展关键领域航空物流风险评估。确定我国关键供应链产品,围绕其开展国际航空物流供应链风险评估工作,建立健全风险评估模型。除航空物流数据外,积极与国际多式联运各部门及供应链各环节进行关键数据交换与共享,在基础设施及装备硬联通、规则标准及服务软联通、运营机制一体化等方面开展研究与应用工作,明确关键供应链物流风险指数和改进措施。

二是根据产业链实际需求优化资源配置。当前由于我国民航运行监控部门仅关注直连我国的航段,且部分外航航班计划和实际执行的情况易出现脱节,导致监管部门不能完全掌握外航在境外段的完整航线,因此我国航空货运现行的统计制度未能完全反映我国产品进出口的真实目的地和始发地,故而在国际航空物流航权谈判、航权时刻资源分配、战略航线规划等政策方面难以真正做到因时因地、按需施策。为充分优化资源配置,亟需加强与工信部、商务部、海关等部门信息对接、数据共享,推动机场加强与临空经济区、综合保税区、跨境电子商务综合试验区等合作互动,密切监测、实时掌握我国主要航空偏好型产业的航空货运实际需求;同时通过宏观政策引导、关键资源配置,精准牵引我国航空物流企业的航线网络布局,避免企业全部扎堆布局海外热门机场;尽管美欧线仍是我国目前最大的航空货运市场,但仍需鼓励企业进一步开发拉美、中东、非洲等新兴市场潜力,提升区域航线网络的均衡性,防范不对称依赖带来的负面影响。

三是加大关键航线资金支持。一方面,会同财政部研究民航发展基金对航空物流体系建设的政策措施,统筹国家资金支持与地方补贴政策,适时出台关键航线试点政策,对我国航空公司执飞的战略意义突出的航线给予精准的财经扶持政策支持,引导物流企业针对可能的供应链风险制订应急预案,实施断链断供替代预演,提高关键航线多国备份能力,形成替代节点方案并有序推进,必要时可以通过牺牲部分“规模经济”以保障“安全优先”,以应对航空物流供应链系统受到冲击甚至断链等不能正常运转的突发情况。另一方面,加强与中国进出口银行、国家开发银行、亚洲开发银行、亚洲基础设施投资银行等协同合作,充分发挥各类政策性金融工具的协同效应,加快航空物流企业海外运营保险立法和相关制度建设,分散航空物流企业海外运营风险,共同促进和保护我国航空物流企业海外运营权益,更好地支持我国航空物流企业“走出去”。

四是提升近岸供应链服务能力。充分利用RCEP带来的契机,重点发展近岸供应链,鼓励航空公司拓展东南亚、东北亚航线网络广度、厚度,推动培育新型、多元化的全球供应链体系;进一步推动各地临空经济区、跨境经济合作区等率先进行压力测试,推进高标准规则和制度开放,为航空贸易发展和推动我国加入全面与进步跨太平洋伙伴关系协定(CPTPP)和数字经济伙伴关系协定(DEPA)等高标准自贸协定夯实基础,维护和巩固经济全球化。