|

|

1.货拉拉开始冲刺IPO

与“同城货运第一股”失之交臂后,货拉拉不能再等了。

3月28日,货拉拉在港交所递交招股书,申请主板上市。上市主体为“拉拉科技”,由高盛、美银证券和摩根大通共同担任保荐人。

(截自港交所)

招股书中,货拉拉援引弗若斯特沙利文资料,介绍自己是2022年上半年全球闭环货运GTV最大的物流交易平台/同城物流交易平台、2022年全球平均月活商户最大的物流交易平台、2022年全球已完成订单数量最大的物流交易平台。

目前,货拉拉的主营业务分为三大板块:同城/跨城货运平台服务;综合企业服务、搬家服务、零担等多元化物流服务;以及汽车租售等增值服务。

据披露,货拉拉2022年促成的已完成订单达到4.28亿,全球货运GTV达67.15亿美元。同期,平均月活商戶约1140万,平均月活司机约100万,覆盖全球11个市场超过400个城市。

2020-2022年,货拉拉(包含其海外业务平台Lalamove)的营收分別为5.29亿美元、8.44亿美元及10.36亿美元,年均复合增长率达到39.9%。

从这一长串的自我介绍来看,货拉拉无论是规模还是业绩,都完全符合上市公司的标准。不过,当我们将目光移向货拉拉的盈利情况,其面临的困境展露无遗。

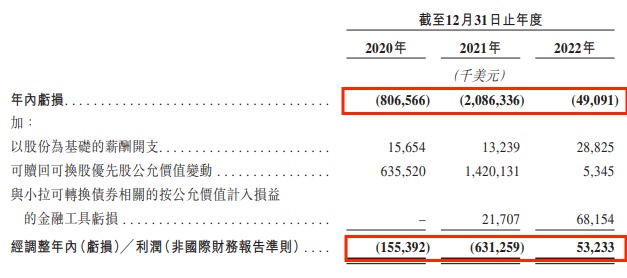

招股书显示,过去三年货拉拉的年内亏损总额接近30亿美元,依照目前汇率折合人民币超200亿元。

(截自货拉拉招股书)

计入可赎回可换股优先股公允价值变动等影响,货拉拉过去三年的经调整年内亏损总额在7.33亿美元左右。直到2022年,货拉拉才首次实现盈利,经调整年内利润达到5323万美元。

货拉拉表示,其毛利从2021年的3.33亿美元增长67%至5.56亿美元,毛利率也由此前的39.4%大幅上涨至53.7%。主要是因为其在国内的货运平台服务变现率从7.6%调高至9.7%,以及运营效率的提升。

其中,货运平台服务变现率的提高,意味着2022年货拉拉对司机的抽佣收入呈现整体上升趋势。未来调整利益分配机制后,货拉拉能否继续保持盈利,这仍需打上一个问号。

2.货拉拉扭亏为盈,代价是什么

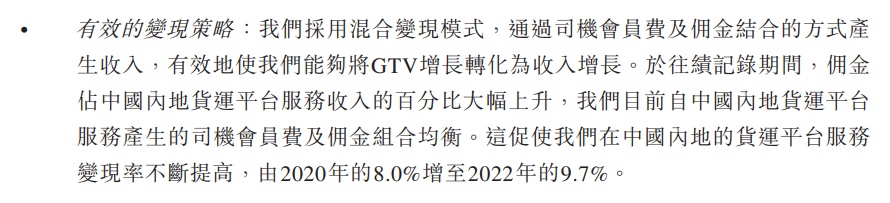

招股书中,货拉拉强调了“有效的变现策略”对于扭亏为盈的重要性。

据介绍,货拉拉采用混合变现模式,通过司机会员费及佣金结合的方式产生收入,有效地将GTV增长转化为收入增长。

(截自货拉拉招股书)

对于货拉拉而言,“混合变现模式”或许是一个有效的变现思路。但是货拉拉平台的司机们并不买账,该模式一度遭到了集体抗议。

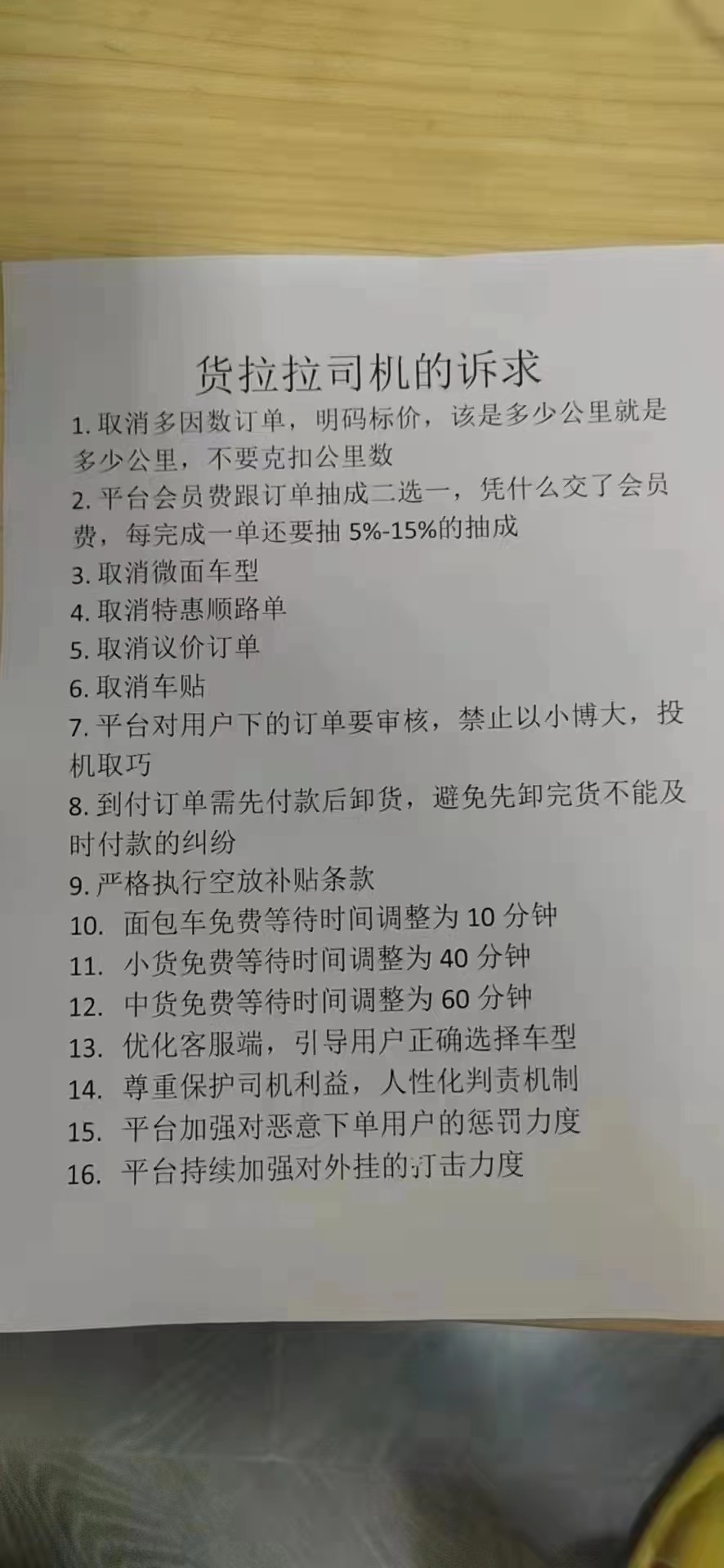

去年11月,部分货拉拉司机发起停止接单行动,引发了外界广泛关注。当时有司机向媒体提供了一份文档图片,列举出了货拉拉司机的16个诉求,包括明码标价、会员费和抽成二选一、取消微面车型、调整免费等待时间等等。

一位来自广东的货拉拉司机特别提到,以前司机花钱办理平台会员以后,订单就不再抽成了。但到了2022年,即使办了会员,每完成一单仍要被平台抽取5%-15%的佣金。

这一变化,正是货拉拉在招股书中提到的混合变现模式。事实上,“会员+抽佣”在行业内还是比较常见的。比如“同城货运第一股”快狗打车,同样是采用的这一模式,而且其近几年针对司机的佣金抽成比例还在不断增加。

随着货拉拉的招股书披露,它在2022年频繁动作的原因也水落石出——竞争和亏损的压力,以及上市的迫切需求。

那么,“上市”又能否解决货拉拉面临的问题呢?

货拉拉在招股书中表示,上市筹得资金后,将主要用于三个方面:内地核心业务的增长和服务种类的拓宽、全球业务扩张、研发投入。

为了实现核心业务的增长,货拉拉的计划又集中于“获取司机及商户”,可见其同样清楚司机对核心业务的重要性。

但是从平台和司机的矛盾可以看出,核心问题还是利益分配机制的问题。货拉拉需要找到一个有效的途径,以平衡司机、平台和客户之间的价值分配。

在去年11月的司机抗议之后,货拉拉曾连续推出“随机订单涨运费”活动,但由于不具备普惠性,最终收效甚微。

对于货拉拉而言,最重要的还是通过技术手段实现精细化运营,让司机的收入更加公平,也提高客户的付费意愿。

我们看到,基于自研运筹优化算法,货拉拉目前已经打造了旨在解决资源优化配置问题的“智慧大脑”系统。该系统能够支持智能分单、动态定价、运力调度等功能。同时,其还推出了支持辅助计价的功能,比如利用AR技术测量三维物体体积。

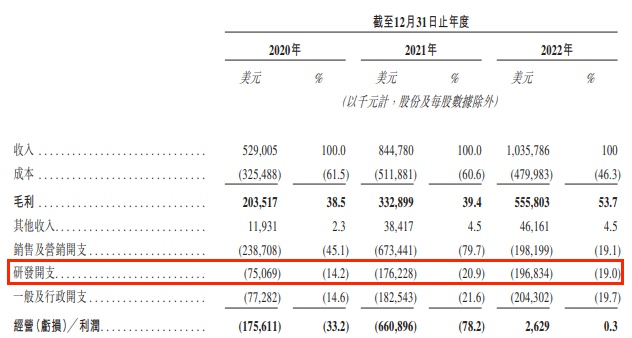

招股书也显示,货拉拉近三年度的研发投入一直呈上升趋势,2022年的研发投入已经达到1.97亿美元。

(截自货拉拉招股书)

除了继续优化现有技术手段,提升匹配效率和效果、完善定价机制以外,货拉拉还可以打造差异化服务,以提升服务附加价值。一些增值服务或者品质的升级,可以增加客户的付费意愿,进一步缓解司机的收入压力。

综上所述,上市后筹集的资金,对于货拉拉而言最大的意义可能还是在于研发资金的补充。唯有将一些隐患尽可能清除,未来的长期发展才能毫无后顾之忧。

3. 同城货运的“春天”,何时才到

货拉拉招股书中,援引了弗若斯特沙利文提供的一组数据:

中国公路货运市场从2022年至2027年,预计将以7.6%的复合年增长率增长;跨城货运细分市场同期间复合增长率预计达4.3%;中国同城货运细分市场的在线渗透率预计将由2021年的4.0%增长至2027年的7.3%。

庞大的市场和增长潜力,已经吸引了很多玩家的入局。比如去年抢先上市,成为“同城货运第一股”的快狗打车,以及满帮集团、滴滴货运、顺丰等等。

虽然入局者的规模各有不同,但“亏损”似乎已经成为了行业的“主旋律”。

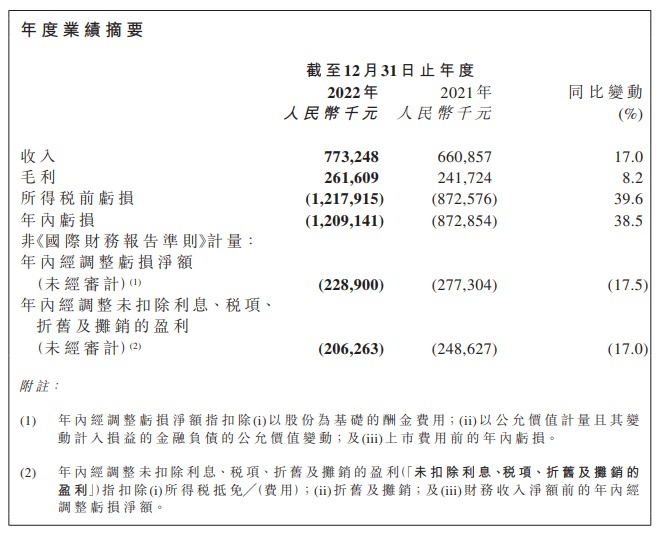

就在货拉拉递交招股书前一天,快狗打车公布了上市后的首份年报。数据显示,快狗打车去年实现了营收和毛利双增长:营收7.73亿元,同比增长17%;毛利2.62亿元,同比增长8.2%;经调整净亏损也实现了17.5%的同比缩窄。

(截自快狗打车招股书)

然而,无法改变的一个事实是,快狗打车至今仍未实现盈利。如果算上它之前在招股书中披露的2020年和2021年财务数据,快狗打车过去三年的净亏损总额已经达到了17.59亿元。

相对应的,快狗打车的市场份额占比只有货拉拉的十分之一左右。由此也不难理解,为何货拉拉面临着比快狗打车更严峻的亏损压力。

对于同城货运行业的玩家而言,当规模效应还不够凸显的时候,一味扩张可能并不是最好的解法。只有先解决了最根本的盈利问题,才能迎来正向的良性增长。

我们看到,一些同城货运企业已经开始积极探索新的变现思路。

比如货拉拉前不久启动了跑腿业务试点,前几个月还给出了免抽佣的福利吸引跑腿小哥。招股书中,货拉拉提到自己正基于现有车辆租售服务经营经验和专业知识拓展新商机,试水电动商用车研发。

告别三年疫情影响,同城货运行业也等来了重新启程的契机。在行业的“春天”正式来临之前,勤修“内功”、找准方向,才是货拉拉们的当务之急。