|

|

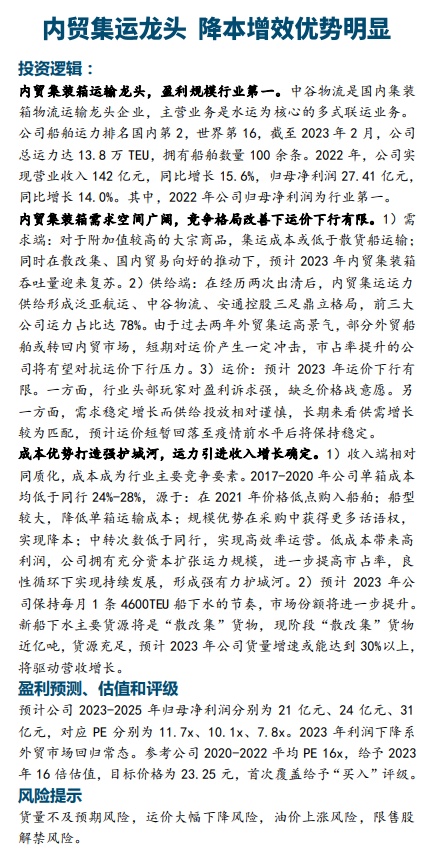

国金证券近日发布研究报告《中谷物流——内贸集运龙头,降本增效优势明显》(以下简称报告)。

报告显示,中谷物流是国内集装箱物流运输龙头企业,主营业务是水运为核心的多式联运业务。公司船舶运力排名国内第2,世界第16,截至2023年2月,公司总运力达13.8万TEU,拥有船舶数量100余条。2022年,公司实现营业收入142亿元,同比增长15.6%,归母净利润27.41亿元,同比增长14.0%。其中,2022年公司归母净利润为行业第一。

需求端:对于附加值较高的大宗商品,集运成本或低于散货船运输;同时在散改集、国内贸易向好的推动下,预计2023年内贸集装箱吞吐量迎来复苏。供给端:在经历两次出清后,内贸集运运力供给形成泛亚航运、中谷物流、安通控股三足鼎立格局,前三大公司运力占比达78%。由于过去两年外贸集运高景气,部分外贸船舶或转回内贸市场,短期对运价产生一定冲击,市占率提升的公司将有望对抗运价下行压力。运价:预计2023年运价下行有限。一方面,行业头部玩家对盈利诉求强,缺乏价格战意愿。另一方面,需求稳定增长而供给投放相对谨慎,长期来看供需增长较为匹配,预计运价短暂回落至疫情前水平后将保持稳定。

收入端相对同质化,成本成为行业主要竞争要素。2017-2020年公司单箱成本均低于同行24%-28%,源于:在2021年价格低点购入船舶;船型较大,降低单箱运输成本;规模优势在采购中获得更多话语权,实现降本;中转次数低于同行,实现高效率运营。低成本带来高利润,公司拥有充分资本扩张运力规模,进一步提高市占率,良性循环下实现持续发展,形成强有力护城河。预计2023年公司保持每月1条4600TEU船下水的节奏,市场份额将进一步提升。新船下水主要货源将是“散改集”货物,现阶段“散改集”货物近亿吨,货源充足,预计2023年公司货量增速或能达到30%以上,将驱动营收增长。

国金证券预计公司2023-2025年归母净利润分别为21亿元、24亿元、31亿元,对应PE分别为11.7x、10.1x、7.8x。2023年利润下降系外贸市场回归常态。参考公司2020-2022平均PE 16x,给予2023年16倍估值,目标价格为23.25元,首次覆盖给予“买入”评级。

天眼查资料显示,上海中谷物流股份有限公司主营业务为服务于货物贸易的集装箱运输,致力于为客户提供专业的“门到门”综合物流服务。公司主要服务分为:干货集装箱物流、特种集装箱物流、多式联运业务以及物流方案设计和解决。