|

|

太平洋证券股份有限公司程志峰近期对中国外运进行研究并发布了研究报告《2022年报点评,业绩稳中向好,专业物流贡献增长动能》,本报告对中国外运给出增持评级,当前股价为4.32元。

中国外运发布 2022 年年报。本报告期内, 实现营业收入 1,088亿元,同比跌 19.1%; 归属于母公司净利润 40.68 亿元,同比增长 9.6%;净利润增长的主因是公司深耕合同物流细分行业,创新服务模式,带动利润上升,以及美元兑人民币大幅升值导致汇兑收益增加。

公司主营业务由三部分组成,分别是货运代理、 专业物流、电商业务。 22 年在货代业务下滑的同时,货运代理, 营收 695 亿元,同比下降 19.1%;分部利润为 19.9亿元,同比下降 9.2%;主要是因为公司优化业务结构, 减少部分利润率较低的业务,同时全球贸易需求疲软,海运和空运运价同比下滑等因素共同导致。

专业物流, 营收 274.5 亿元,较上年增长 13.5%;分部利润为9.2 亿元,较上年增长 11.7%;主要是因为公司深耕物流细分行业市场,做强做优存量业务,并不断开拓新业务;其中的合同物流收入增幅11.6%,化工物流收入增幅 26%,项目物流收入增长 7%。

电商业务, 营收 118.8 亿元,同比下降 16.7% ;分部利润为 1.8亿元,同比下降 28.9%,主要是因为受欧盟税改及海外市场需求收缩等因素影响,电商物流出口货量降幅明显。

公司通过创新驱动和数字化赋能, 加快转型升级, 坚持优化结构。我们预估专业物流可能为主攻方向, 凭借较高毛利率和强劲增速, 对冲货代业务调整, 贡献业绩增长动能。我们继续给予“增持”评级。

经济发展不及预期; 外贸下滑超出预期。

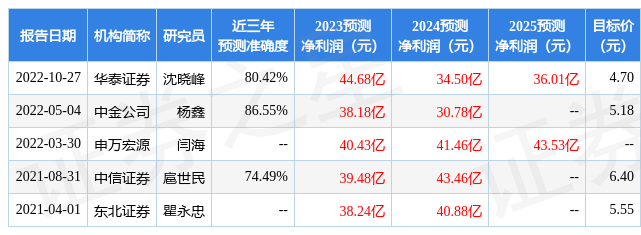

证券之星数据中心根据近三年发布的研报数据计算,中金公司杨鑫研究员团队对该股研究较为深入,近三年预测准确度均值高达86.55%,其预测2023年度归属净利润为盈利38.18亿,根据现价换算的预测PE为8.31。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为5.39。根据近五年财报数据,证券之星估值分析工具显示,中国外运(601598)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)