|

|

5月26日消息,燕文物流向港交所主板提交上市申请书,申万宏源香港为其独家保荐人。招股书显示,燕文物流是中国领先的第三方B2C跨境电商物流服务提供商。

根据弗若斯特沙利文的资料,按2025年跨境电商快递服务所得收入计,燕文物流在中国第三方B2C跨境电商物流服务提供商中排名第二,市场份额为1.8%,按2025年运往美国的包裹量计,公司在中国第三方B2C跨境电商物流服务提供商中亦排名第二,市场份额达1.4%。

图源:燕文物流招股书

公司提供跨境电商快递服务和本土最后一公里派送服务。经过二十余年的深耕积累,燕文物流已建立贯穿头程揽收、分拣、跨境运输、清关及尾程派送的一体化物流服务体系。于往绩记录期间,公司于各年为超过3万家客户提供服务,包括跨境电商第三方平台、跨境商户及中国品牌出海企业。

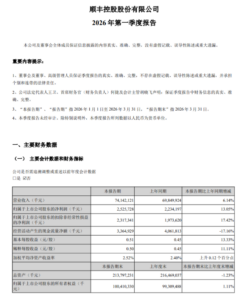

从业绩来看,公司业绩波动明显,2023至2025年实现收入分别为94.83亿元、58.27亿元、66.87亿元,年内利润分别约5812万元、4967.1万元、1.06亿元。

公司毛利率持续上升,从2023年的3.6%提升至2024年的6.5%,再到2025年的6.9%,主要归因于客户及服务组合优化,包括较高利润率服务及客户群的贡献增加,以及持续推行成本控制及提升营运效率的措施。

图源:燕文物流招股书

公司客户包括跨境电商第三方平台、跨境商家及中国品牌出海企业。招股书显示,2023年至2025年,来自五大客户的收入分别占同年总收入的64.0%、31.6%及18.0%,最大客户贡献的收入占比分别为51.9%、21.8%及8.4%。虽然占比逐年下降,但历史依赖度极高。

其中,来自跨境电商第三方平台的收入在2023年至2025年分别为59.98亿元、16.85亿元及8.63亿元,占同年总收入的比例高达63.3%、28.9%及12.9%。公司坦言,若干跨境电商第三方平台对交易履行流程有重大影响,若主要平台客户调整物流采购模式或选择从其他物流服务提供商采购,公司的包裹量可能大幅减少。

图源:燕文物流招股书