|

|

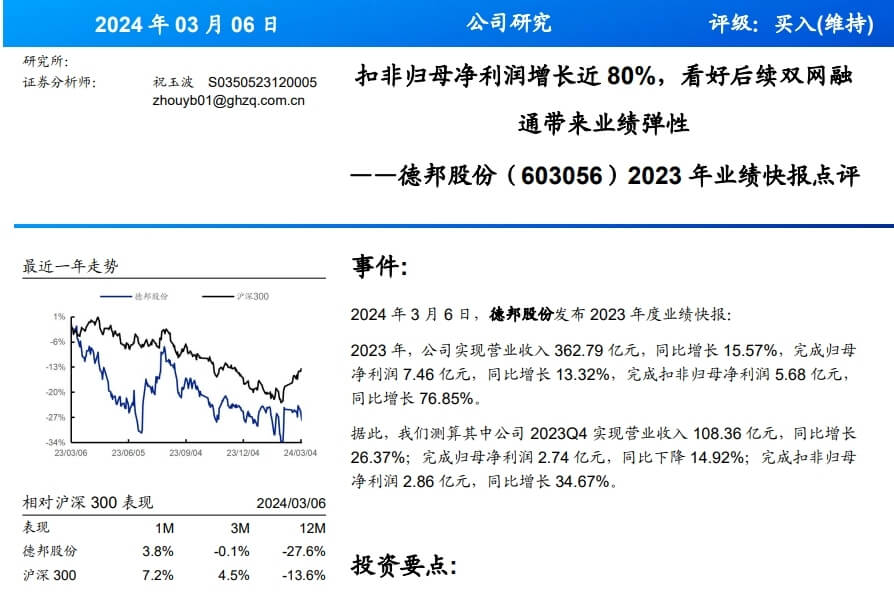

国海证券日前发布研报称,给予德邦股份“买入”评级。德邦股份发布的2023年度业绩快报显示,2023年,德邦实现营业收入362.79亿元,同比增长15.57%,完成归母净利润7.46亿元,同比增长13.32%,完成扣非归母净利润5.68亿元,同比增长76.85%。

据此,国海证券测算其中公司2023Q4实现营业收入108.36亿元,同比增长26.37%;完成归母净利润2.74亿元,同比下降14.92%;完成扣非归母净利润2.86亿元,同比增长34.67%。

根据德邦业绩快报,国海证券调整盈利预测,预计德邦股份2023-2025年营业收入分别为361.44亿元、443.89亿元与488.76亿元,归母净利润分别为7.45亿元、12.24亿元与15.90亿元,2023-2025年对应PE分别为19.34倍、11.76倍与9.05倍。基于德邦与京东集团业务合作加速,将催化德邦收入增长和降本增效,维持“买入”评级。

图源:国海证券

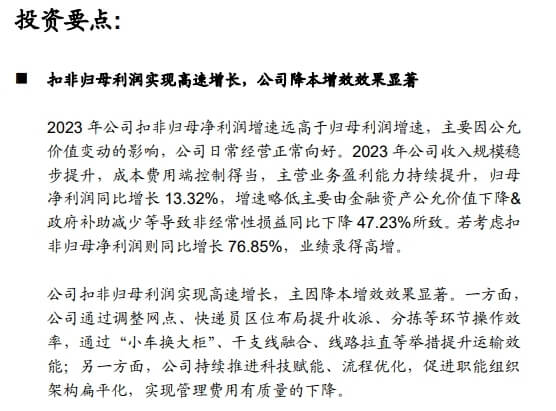

报告显示,2023年,德邦扣非归母净利润增速远高于归母利润增速,主要因公允价值变动的影响,德邦日常经营正常向好。2023年德邦收入规模稳步提升,成本费用端控制得当,主营业务盈利能力持续提升,归母净利润同比增长13.32%,增速略低主要由金融资产公允价值下降&政府补助减少等导致非经常性损益同比下降47.23%所致。若考虑扣非归母净利润则同比增长76.85%,业绩录得高增。

德邦扣非归母利润实现高速增长,主因降本增效效果显著。一方面,德邦通过调整网点、快递员区位布局提升收派、分拣等环节操作效率,通过“小车换大柜”、干支线融合、线路拉直等举措提升运输效能;另一方面,德邦持续推进科技赋能、流程优化,促进职能组织架构扁平化,实现管理费用有质量的下降。

图源:国海证券

根据德邦2023年3月16日发布的《2023年度日常关联交易预计的公告》,2023年德邦预计向京东集团及其控制企业提供金额22.83亿元的劳务。2023年10月31日公司发布《关于增加2023年度日常关联交易预计的公告》,本次增加2023年度关联交易预计不含税金额不超过13.62亿元,增加后2023年预计交易金额为36.46亿元。

2023年12月1日德邦发布《关于公司2024年度日常关联交易预计的公告》,2024年公司预计向京东集团及其控制企业提供78.00亿元的劳务,占2023年公司收入的21.50%,结合公司自身增长,国海证券预计德邦2024年收入将增长20%左右。

图源:京东供应链金融科技官微

国海证券认为在京东持续加码的背景下,一方面德邦收入有望保持较高增速;另一方面,关联交易为公司日常行为,交易以市场价格为依据,遵循了公平、公正、公允的定价原则,也将为德邦带来可观的利润增厚。

目前德邦与京东物流“网络融合”工作正稳步推进中,第一阶段的转运场接管工作已于2023年8月完成,德邦已全面接管京东物流快运业务的83个转运中心。德邦与京东物流“网络融合”工作即将进入第二阶段:资源整合,包括场地整合、路由规划、车辆/分拣设备投入等。随着网络融合的推进,将有效催化公司成本下行,有望带来额外业绩弹性。