|

|

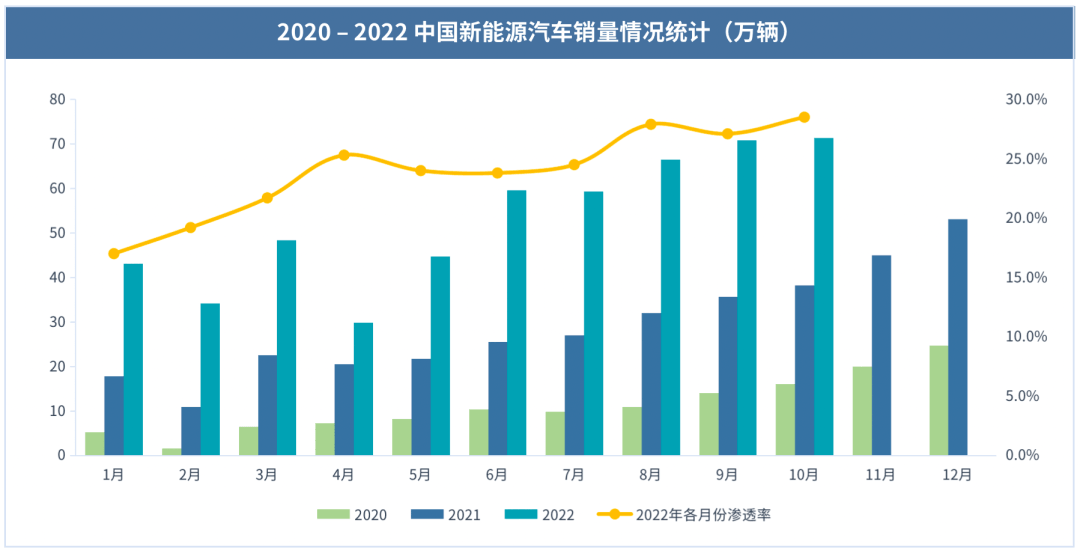

1. 十月新能源汽车销量再创新高——71.4万辆

今年车市的“金九”开了一个好头,但“银十”并未像想象中的火爆,甚至有些平淡,根据中汽协数据,10月份乘用车销量为223.1万辆,同比增长10.7%,但环比下降了4.3%,这也是2013年之后首次10月份销量环比降低,并且还是在车购税减半政策加持下;主要原因可能是由于部分地区疫情反复,各地防疫管控对于购车需求的抑制。

不过新能源车受到影响相对较小,销量表现仍然突出,中汽协数据显示,10月新能源汽车销量71.4万辆,再创新高,同比增长81.7%,环比微升了0.8%。而新能源汽车渗透率也已达28.5%这一新高水平。

全年来看,2022年新能源汽车销量增势非常迅猛,根据中汽协数据,今年1-10月国内新能源产销分别完成548.5万辆和528万辆,同比均增长1.1倍,市场占有率已达24%。很显然,2022年全年销量突破650万辆已不在话下。

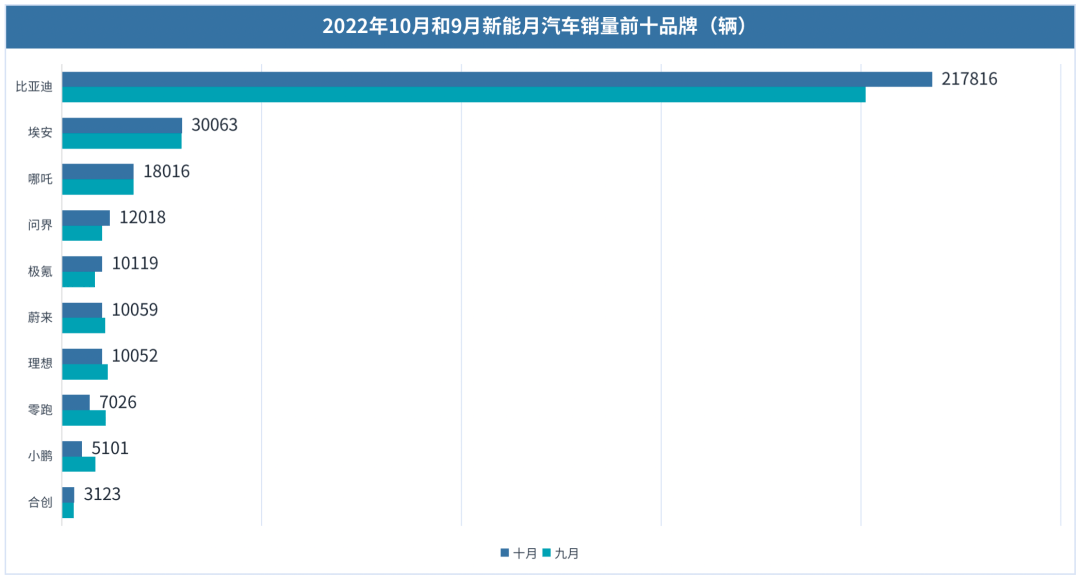

2. 带头“大哥”比亚迪,新晋“猛男”赛力斯

从销量排行来看,新能源汽车销量座次也在进一步发生变化,但“带头大哥”比亚迪的位置仍然坚若磐石,并且这座“大山”还在不断拔高,今年10月比亚迪新能源汽车销量已突破21.78万辆,同比增长168.9%,环比增长了8.2%。比亚迪单月销量接近特斯拉中国销量的三倍,同时也占到了整个市场近三分之一。

而在其后的销量排名中,竞争可谓越发激烈,已有四家车企“后来居上”,销量超越了新势力三巨头“蔚小理”,其中埃安和极氪属于传统车企加持的品牌,正处在快速上涨的状态,埃安今年前十月累计销量约21.24万辆,同比增长134%,并且已经连续两月销量在3万辆以上;极氪10月销量已经破万,环比增长22.3%,并且目前只有极氪001一款车型,待极氪009交付后估计销量会进一步上涨。

哪吒还是一如既往的稳,就不提了,着重提一下新晋“猛男”赛力斯,得益于华为的加持,问界汽车一经问世,销量就一路高歌猛进,10月交付量已达12018辆,并且已实现连续三个月交付量破万。

蔚小理三家销量较上月都有一定的滑坡,蔚来可能是受其部分工厂停工影响;理想10月交付车型有限,均为L9,接下来L8开始交付,有望改变销量下降状态;而小鹏可能压力更大,10月销量环比下降了39.8%,并且已经连续4月下滑,改款阵痛非常明显,只能期待小鹏G9强势改变当前状态。

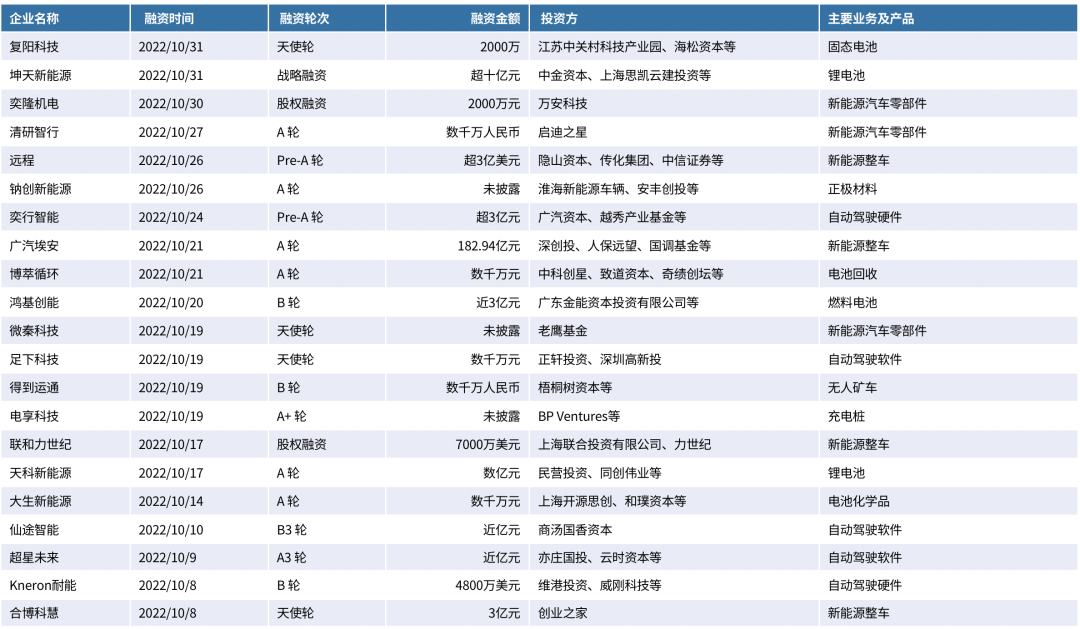

3. 十月投融资情况

10月新能源汽车产业一级市场投融资情况十分突出,相较于9月改善明显,笔者查阅来觅数据发现,10月新能源汽车产业投融事件共21起,虽较上月仅增加了2起,但已披露融资规模谨慎估计235.1亿元,相较上月增加了207.3亿元,是今年以来新能源汽车融资规模最大的月份。

融资金额大幅提升的原因主要有二点:一是超大金额事件突出,广汽埃安的182.94亿元A轮融资贡献巨大,这也是近年来新能源整车领域最大的单笔融资;二是亿元以上事件多,平均单笔投资金额大,10月亿元及以上融资事件有11起,其中10亿以上事件有3起,而9月两者分别是7起和1起;10月平均单笔投资金额除去极值影响仍有2.6亿元,在各月中仍排在前列。

而从投资细分领域来看,10月份投融事件主要集中在新能源整车、动力电池和自动驾驶等领域,其中新能源整车有4起,融资规模最大,合计超211.8亿元,是本月融资事件的绝对主力,不过新能源汽车已经进入下半场,在竞争如此激烈的当下,广汽埃安可以算是“鼓足干劲,添柴加火”,而其它家会是赶个“晚集”,还是另辟蹊径,可能需要时间和市场来检验了。另外电池领域,事件最多有7起,融资规模合计14.4亿元,电池领域的投资重心逐步向上下游渗透的同时,也在“横向”拓展,上游动力电池材料和下游动力电池回收正在成为热点领域,而固态电池、燃料电池等也在成为关注重点。

从投资轮次来看,天使轮和A轮融资占据主导地位,投融事件合计14起,融资规模合计212.6亿元。

4. “一降再降”的特斯拉

10月新能源汽车领域大事件不得不提特斯拉降价,10 月 24 日特斯拉宣布中国大陆地区特斯拉在售Model 3及Model Y全系车型降价,降价幅度在1.4万~3.7万元不等。一时引起轩然大波,行业专家纷纷发言“维稳”,特斯拉车主纷纷维权。

资料来源:公开资料整理

结果谁知仅仅过了 15 天,特斯拉又“任性”开启一波变相降价,11月8日,特斯拉通过其官方微博宣布,上线现车限时提车保险补贴方案:11月8日至11月30日,购买现车及合作保险机构车险组合并按期完成提车,尾款可减8000元;12月1日至12月31日,尾款可减4000元。这波操作着实有点让人猝不及防,不过还有传闻,这还不是最后一波降价,还有“操作”在后面。

大家会比较关注的问题可能有两个:特斯拉为何降价?其他新能源车企会不会跟进?

首先是为何降价这个问题,价格战是各行各业都比较忌讳的,而特斯拉这样一位行业领军人物亲自下场,还是带头打价格战,可能说明他真的“急了”,这个急迫性主要在于销量和国内市场份额层面;

2022年1-9月,特斯拉全球新车交付量约为93万辆,距离马斯克定下的150万辆的年度目标还差57万辆,差距仍然,并且据报道其积压订单和到店流量也在快速下滑。

作为特斯拉核心市场的国内市场,其表现不够理想,今年前九个月特斯拉中国销量为31.8万辆,同比增长55%,但如前文所述,同期中国新能源汽车销量为456.7万辆,同比增长1.1倍,特斯拉落后于行业平均水平,并且已被比亚迪拉开断档差距(仅销量)。

因此特斯拉需要降价这一“杀敌一千,自损八百“的杀招来抢占身位,但特斯拉之所以敢如此操作,主要还是源自自身底气,据特斯拉2022Q3财报,其三季度总营收为214.54亿美元,同比增长56%;归母净利润32.9亿美元,同比增长103%;净利润率为15%。特斯拉已经是全球利润最高的汽车制造商之一了,而国内新能源车企大多都是亏损状态。 此前有相关数据统计,特斯拉的单车利润为 9570 美元,约合人民币 6.9 万元,相当于丰田的8倍(1200 美元)。

因此,特斯拉降价对其自身来说只是赚多和赚少的问题,特斯拉为了抢夺更多的市场份额可能还会有一些降价措施,但这一操作确实让其他新能源车企比较难受和尴尬,这也就到了第二个问题,其他车企接不接招架,会不会跟进降价?

当下来看应该是不会,目前就一家降价了,福特电马降价幅度为2万至2.8万元;难以降价的原因:一是实力不允许,就像上文提到的,大多数新能源车企供应链方面优势并不强,自身也都是亏损的,毛利率不高,跟特斯拉有一定差距,并且不少车是卖的越多亏得越多,而且目前上游原材料价格仍然居高不下,因此价格上的可调空间极度有限。

数据显示,2022Q2,“蔚小理“净利率分别为-22.47%、-29.56%和-3.56%。而”猛男“赛力斯虽然旗下问界销量节节攀登,但净利润已经是“五连降”,2022Q3净利润-12.66亿,是卖的越多亏得越多的典型。比亚迪是最有底气降价的,前三季度归母净利润93.11亿元,同比增281.13%,但比亚迪已经明确表示不会降价。

二是降价对于品牌信任度也会有一定影响,目前国内不少新能源车企都在走品牌向上道路,并且效果都还不错,虽然特斯拉降价让国内车企比较尴尬和难受,但尽量还是不要跟,一旦跟进降价,实力又不允许幅度太大,到时候更加进退两难,还不如拿这些钱去搞研发。不过如果特斯拉后续降得太狠,花样繁多的话,也不排除国内玩家硬着头皮上了,可能也会通过保险补贴之类的跟进,毕竟问界也已经在搞了。

中汽协,新能源汽车销量71.4万辆,同比增长81.7%