|

|

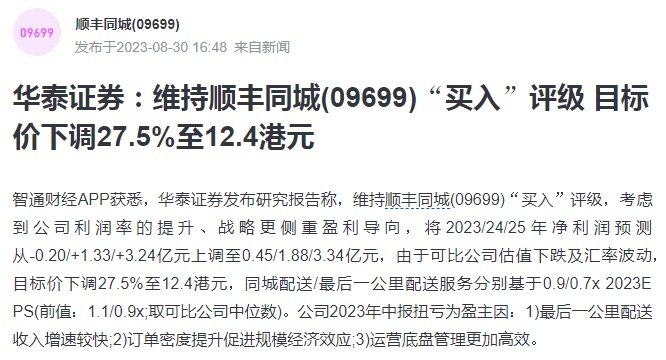

华泰证券发布研报称,为维持顺丰“买入”评级,考虑到公司利润率的提升和更加以盈利为导向的策略,上调2023/24/25年度净利润预期,由-0.20/+1.33/+3.24亿元上调至45/188/3.34亿元。由于可比公司估值下降和汇率波动,目标价下调20%。取可比公司的中位数)。

截自雪球官网

公司2023年中报扭亏为盈的主要原因是:最后一公里配送收入快速增长;订单密度的增加促进了规模经济;运营机箱管理更高效。

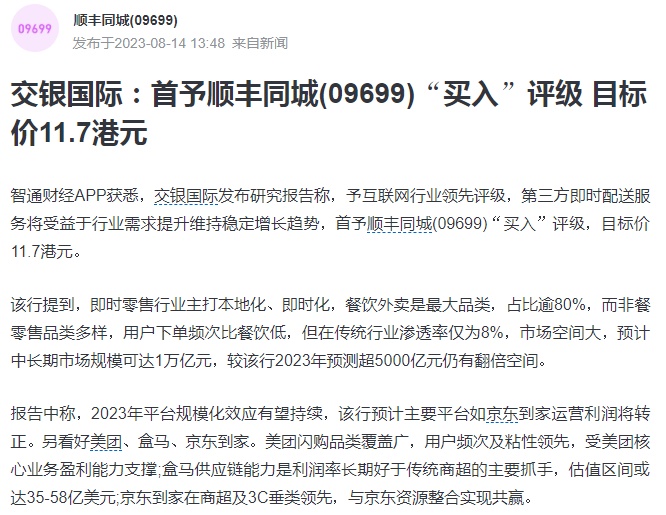

另据了解,交银国际近日发布研究报告称,给予互联网行业领先评级,第三方即时快递服务将受益于行业需求增加,保持稳定增长趋势,给予顺丰“买入”评级,目标价11.7港元。

截自雪球官网

该行提到,实时零售行业注重本地化和即时性,餐饮外卖是最大的品类,占比超过80%,而非食品零售品类多样,用户下单频率低于餐饮,但在传统行业渗透率仅为8%,市场空间较大。预计中长期市场规模将达到1万亿元,较银行预测的2023年超5000亿元仍翻了一番。

报告称,2023年平台规模效应有望延续,银行预计京东等主要平台营业利润将转正。同样看好美团、盒马、京东家。美团闪购范围广,用户频次和粘性领先,有美团核心业务盈利支撑;盒马供应链能力是利润率长期优于传统超市的主要出发点,估值区间可能达到35-58亿美元;京东在尚超和3C领先,通过整合京东资源实现共赢。

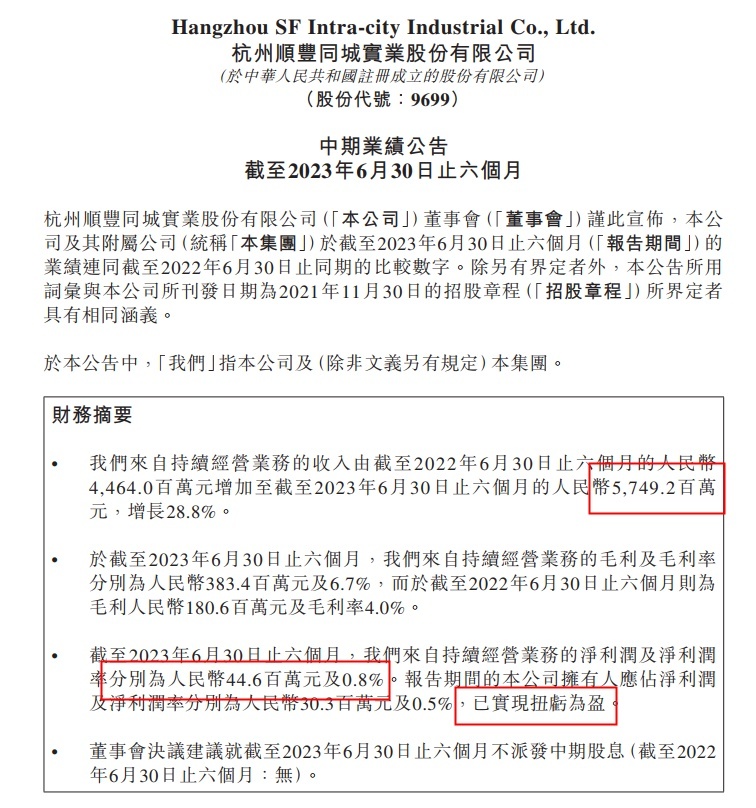

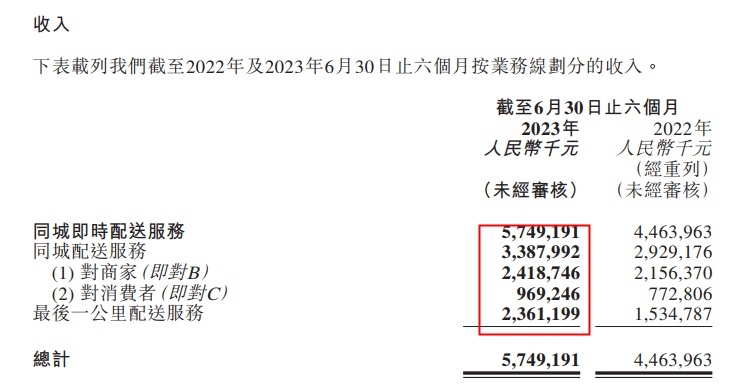

SF City最近发布了截至2023年6月30日的六个月中期业绩。报告期内,顺丰城实现营收57.49亿元,同比增长28.8%;净利润4460万元,净利率0.8%,已扭亏为盈;毛利和毛利率分别为3.83亿元和6.7%,创历史新高,而截至2022年6月30日的6个月,毛利为1.8亿元,毛利率为4.0%。

截自顺丰同城公告

业务方面,报告期内,同城配送服务收入同比增长15.7%至33.88亿元。2023年上半年,面向商户的同城配送实现收入24.19亿元,同比增长12.2%;面向消费者的城市分销收入同比增长25.4%,至9.69亿元。截至2023年6月30日的12个月,平台年活跃商户数达38万,同比增长27.2%;全年活跃消费者超过1850万,同比增长50.3%。

2023年上半年,顺丰继续深化与药师帮、自然堂、周生生等品牌商家的合作。茶叶收入同比增长80%,医药、美妆、母婴、宠物、珠宝等零售产品收入同比增长超100%。顺丰城市作为第三方即时配送服务商,与各大本地生活服务平台推进生态建设,不断与Tik Tok、阿里、微信、滴滴等战略合作伙伴探索新的合作场景。

截自顺丰同城公告

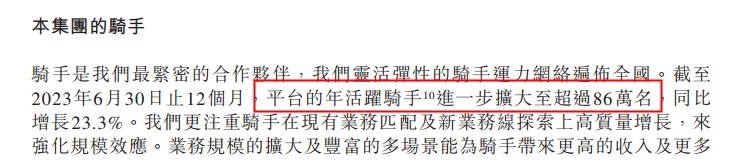

最后一公里配送服务收入同比增长53.8%至23.61亿元。骑手方面,顺丰同城灵活弹性的骑手运力网络遍布全国。截至2023年6月30日止12个月,平台的年活跃骑手进一步扩大至超过86万名,同比增长23.3%。