|

|

乐居财经 王敏 5月18日,日日顺供应链科技股份有限公司(以下简称“日日顺”)首发申请上会。

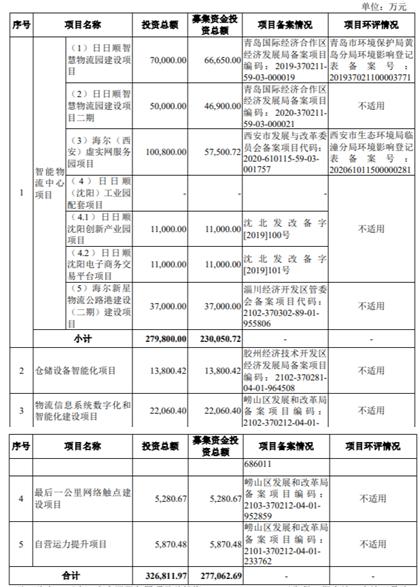

招股书显示,日日顺本次计划发行不超过6,561.83万股,占发行后总股本的比例不低于10%。此次拟为“智能物流中心项目”、“仓储设备智能化项目”、“物流信息系统数字化和智能化建设项目”、“最后一公里网络触点建设项目”及“自营运力提升项目”募资27.71亿元。

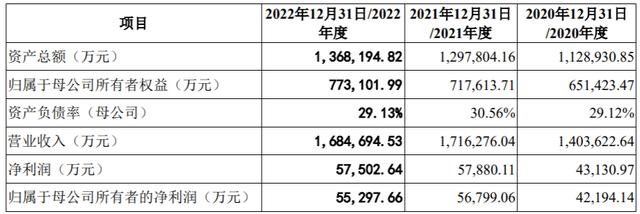

业绩方面,2020年、2021年、2022年,公司营业收入分别为140.36亿元、171.63亿元、168.47亿元;期内归属于母公司所有者的净利润分别为4.22亿元、5.68亿元和5.53亿元。

日日顺围绕家庭等场景终端用户需求和车后服务场景车主、司机需求,通过整合上游优质合作伙伴的产品和服务资源,为终端用户、司机、车队提供定制化的增值产品和服务,打造收入增长新引擎。

公司客户已覆盖海尔、阿里、科勒、宜家、小米、简一、惠氏等品牌和渠道。,横跨家电、家居、健身器材、旅行、电商平台、快消冷链等行业,在行业内构建良好的口碑和市场竞争力。按2020年营收计算,日日顺是国内第三大端到端供应链管理服务商。

2020年、2021年、2022年公司来自前五名客户的收入分别为801,184.61万元、900,771.54万元、915,246.45万元,分别占公司年营业收入的57.08%、52.48%、54.33%。其中,公司来自关联方海尔客户的收入占比分别为33.13%、30.60%和31.55%;毛利贡献占比分别为41.48%、41.90%和42.69%。2020年、2021年、2022年公司来自关联方阿里客户的收入占比分别为15.80%、15.00%、15.80%,毛利贡献占比分别为21.36%、21.15%、17.75%。

报告期内,公司继续拓展非关联业务。海尔客户和阿里客户对公司营收的贡献整体呈下降趋势,但业务占比仍然较高。

2020年末至2022年末,公司应收账款账面金额分别为324,890.39万元、355,530.95万元和395,263.62万元,占各期营业收入的比例分别为23.15%、20.72%和23.46%,应收账款余额随着公司业务规模的扩大而逐年增加。虽然公司的主要客户信息

报告期内,受客户类型、收入季节性波动、经营模式差异等因素影响,应收账款占公司营业收入的比例高于同行业可比公司平均水平;公司应收账款周转率分别为4.57、5.04、4.49,也低于同行业可比公司的平均水平;如果客户财务状况因宏观经济、行业发展等因素发生不利变化,还款速度放缓,可能对公司经营状况产生不利影响。

招股书显示,2020年1月1日至2022年12月31日期间,公司共受到42项行政处罚,其中单笔处罚金额在1万元以上的15项共计251.92万元,单笔处罚金额在1万元以下的27项共计3.93万元。

截至2022年12月31日,公司已连接超过900个仓库、15000多条干线、近18万辆运输车辆、近5000个服务网点,具备从采购、工厂制造到终端消费者的全流程、多场景服务能力,能够绕开客户在采购、制造、消费、流通等环节的供应链服务需求。

日日顺是国内领先的供应链管理解决方案和场景物流服务商。其涵盖采购、制造、线上线下流通渠道、跨境、终端用户服务场景的端到端供应链管理的业务定位在同类公司中也是高度差异化和稀缺的。