|

|

1.需求放缓

韩国消费者从中国平台直购的热潮,正迎来近六年来的首次“急刹车”。

近日,韩国统计信息服务中心最新数据显示,今年第一季度,韩国消费者直接从中国电商平台购物的支出,同比仅微增0.6%,创下 2019 年底以来的最低增速,告别此前多年两位数的高增长常态。

购物支出增速放缓 图源:maeil business

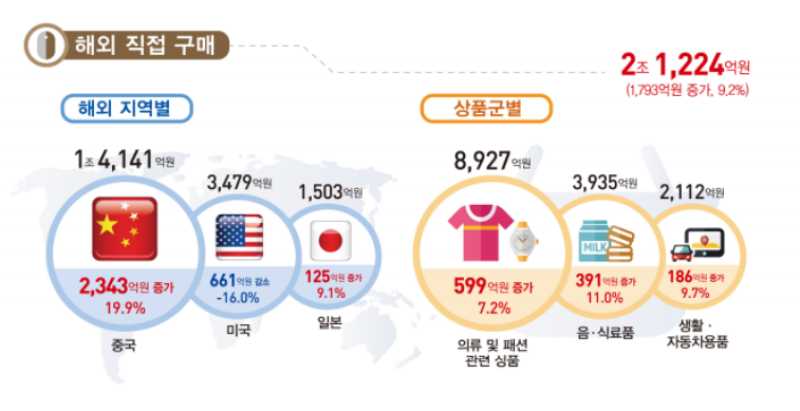

与此同时,中国商品在韩国海外直购总额中的占比也持续下滑,连续三个季度走低,从去年峰值超67% 回落至 62%,市场份额萎缩趋势明显。

虽然说这一反转来得猝不及防,却早有市场信号铺垫。

时间回到去年三季度,韩国在线海外直购额突破2万亿韩元,彼时中国商品在韩国市场还处于“巅峰期”。凭借速卖通、Temu、Shein 等平台的低价优势和大力推广,中国商品占据着最大的直购金额,几乎撑起韩国跨境网购的半壁江山,中国卖家也将韩国视为出海黄金市场。

中国商品占比最大 图源:kostat.go.kr

短短半年多时间,市场风向为何彻底逆转?核心原因集中在两方面:

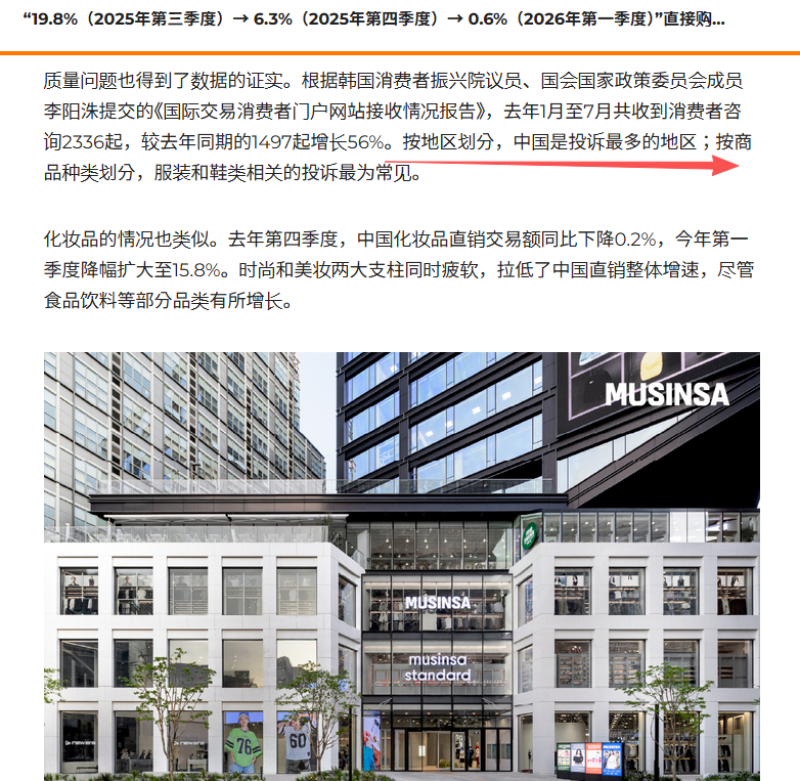

一是产品信任危机集中爆发。随着低价商品大量涌入,质量参差不齐、部分商品存在安全隐患等问题逐渐暴露,韩国消费者对中国商品的担忧加剧,这直接抑制了复购意愿。不少消费者反映低价商品耐用性差、售后无保障,负面口碑持续扩散。

产品质量问题影响 图源:maeil business

二是韩元贬值削弱消费力。近期韩元汇率持续走弱,导致进口商品实际价格上涨,原本的低价优势被汇率成本抵消,韩国消费者跨境购物热情降温,整体海外网购增速仅1.2%,近乎停滞。

与中国商品遇冷形成鲜明对比的是,韩流文化带动的美妆、食品、服饰等商品在全球圈粉,韩国对外出口的线上销售额逆势大涨。

2.竞争白热化

尽管对华直购需求放缓,但不可否认,互联网渗透率高、消费基础扎实的韩国仍是全球极具潜力的电商市场之一。

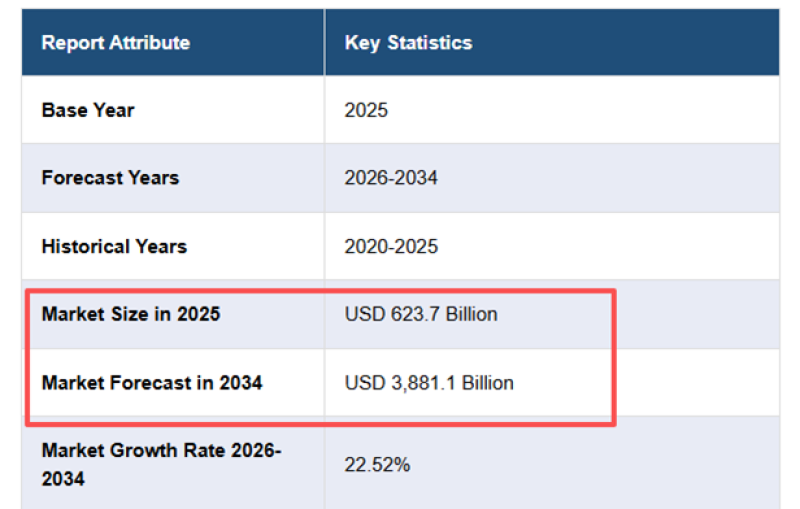

此前就有研究机构预测道,2034年韩国电商市场规模将达到38811亿美元,在2026至2034年期间的年均复合增速则高达22.52%。

韩国电商市场持续增长 图源:imarc

本土电商力量尤为强劲,其中Coupang 作为韩国电商龙头,占据着绝大部分的市场份额,凭借“火箭配送”让七成订单实现次日达,物流壁垒难以撼动。

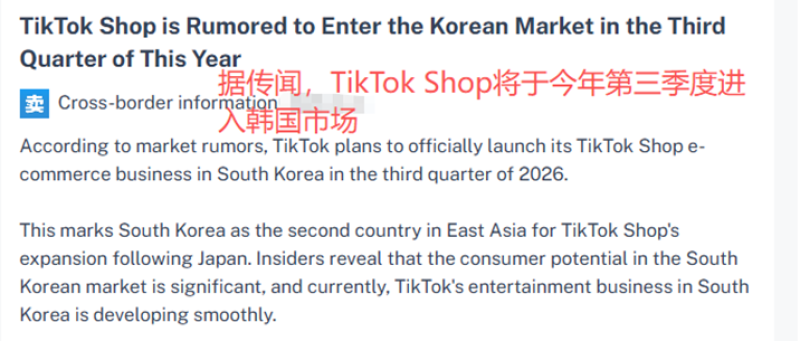

值得一提的是,此前TikTok Shop 计划于今年三季度正式登陆韩国的消息也掀起了不小的波澜。可以预见的是,随着TikTok Shop的落地,对中国卖家而言,这既是挑战也是机遇,内容电商模式或成破局新路径。

TikTok Shop或将于进入韩国市场 图源:heycross

总之,韩国市场潜力仍在,需求放缓也只是阶段性调整,但当前困境也为所有跨境从业者敲响警钟:韩国消费者对安全、质量的关注度持续提升,低价策略已难持续,忽视品控与合规终将被市场淘汰。

正所谓“花无百日红”,没有永恒的流量红利,只有贴合市场需求、坚守品质底线才能站稳脚跟。