|

|

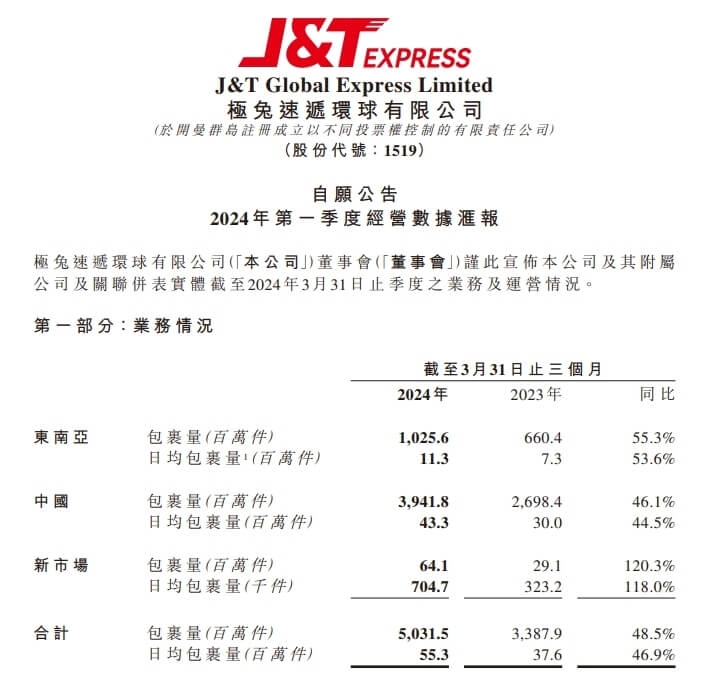

极兔速递发布了2024年第一季度经营数据汇报,包裹量大涨。

2024年第一季度,极兔速递实现了包裹量50.32亿件,同比增长48.5%,日均包裹量达到了5530万件,同比增长46.9%。其中,中国包裹量达39.418亿件,同比增长46.1%,日均包裹量达4330万件,同比增长44.5%。

同期,东南亚包裹量达10.256亿件,同比增长55.3%,日均包裹量达1130万件,同比增长53.6%;新市场包裹量达6410万件,同比增长120.3%,日均包裹量达70.47万件,同比增长118.0%。

图源:港交所

极兔于2020年开始进入中国市场,凭借“义乌8毛发全国”的优势,极兔仅用10个月时间,就拿下了2000万单的日单量。

去年10月27日,极兔在港股挂牌上市,发行价为12.00港元/股,是2023年港股市值最大IPO。上市当天收盘,极兔以发行价12港元/股平收,总市值1057.46亿港元。到12月底,极兔市值甚至反超中通,来到1300多亿港元,仅次于顺丰国内排名第二。

从上市到去年年底,极兔的市值和股价均保持上涨势态。1月4日市值为1442亿港元,1月25日达到最高点的1443.43亿港元。同时1月份以来,股价保持在15港元/股到16港元/股左右。直到2月份以后,极兔股价大幅下滑。截至2024年4月8日,极兔股价为10.02港元/股,市值跌至882.98亿港元。

图源:百度股市通

招股书显示,在非国际财务报告准则下,2020年至2023年上半年,虽然营收持续增长,但极兔经调整净利润亏损分别达到4.76亿美元、11.78亿美元、14.88亿美元、2.64亿美元。三年半时间,极兔累计亏损金额超34亿美元,折合人民币约为248亿元。

招股书解释称,亏损主要系三方面原因,一是中国区业务,通过打价格战扩大市场份额导致;二是跨境业务,及2022年扩展至新市场导致成本增加;三是收购百世快递导致成本增加。

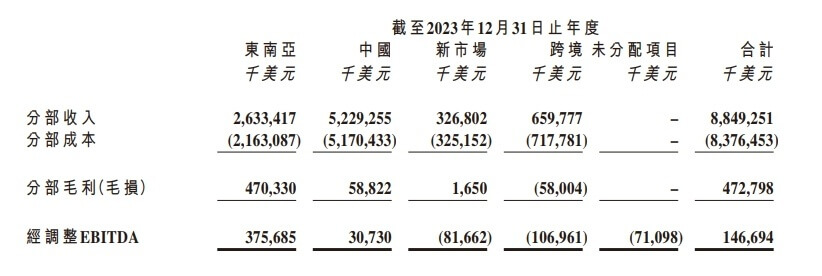

此前极兔速递公布的2023年财报显示,极兔中国业务开始赚钱。极兔速递2023年全年总收入为88.49亿美元,较2022年全年的72.67亿美元,同比增长约22%。公司全年共计处理188亿个包裹,较2022年的146亿个包裹增长29%。全年毛利和经调整税息折旧及摊销前利润(EBITDA)首次转正,分别为4.73亿美元和1.47亿美元。其中,中国市场毛利和经调整EBITDA均首次转正。

从收入贡献来看,中国和东南亚市场仍是极兔增长的大头。2023年全年,极兔中国区的收入为52.29亿美元,占总收入比重约59%;自东南亚的收入为26.33亿美元,占比约29.75%;目前新市场以及跨境业务对极兔总收入影响不太大。

极兔速递2023年财报 图源:港交所

此外,极兔2023年的单票毛利正在提升。2023年,极兔速递中国业务单票分拣成本由2022年的0.08美元下降至2023年的0.06美元;单票运输成本由2022年的0.09美元下降到2023年0.07美元;2023年单票派件成本为0.20美元,与上年同期持平,成本控制能力持续提升。

虽然说中国业务开始赚钱,但极兔还需要找到新的造血能力。去年年底,极兔速递在组织架构以及人事任命方面进行了调整,为了精细化运营,将集团和中国业务划开管理。

中国区迎来首位CEO,由极兔创始团队成员、原集团市场营销部总监刘伟担任,负责国内市场快递业务,向极兔速递集团执行总裁樊苏洲汇报。此前中国区没有CEO,由集团执行总裁樊苏洲负责。