|

|

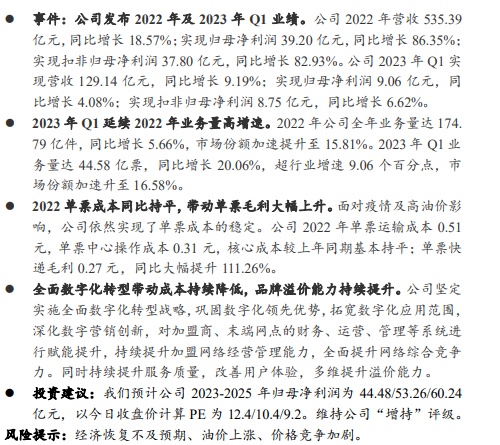

首创证券近日发布研究报告《圆通速递公司简评报告——业务量保持高增速,数字化带动成本持续降低》(以下简称报告)。

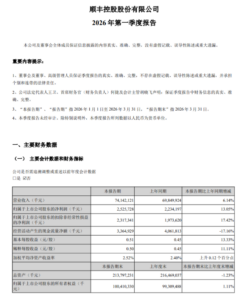

报告显示,公司2022年营收535.39亿元,同比增长18.57%;实现净利润39.2亿元,同比增长86.35%;实现净利润37.8亿元,同比增长82.93%。2023年的Q1,公司实现营收129.14亿元,同比增长9.19%;实现净利润9.06亿元,同比增长4.08%;实现净利润8.75亿元,同比增长6.62%。

2022年,公司年业务量达到174.79亿件,同比增长5.66%,市场份额加速提升至15.81%。2023年,Q1业务量达44.58亿票,同比增长20.06%,超过行业增速9.06个百分点,市场份额加速提升至16.58%。

面对疫情和高油价的冲击,公司仍然实现了单票成本的稳定。2022年公司单票运输成本0.51元,单票中心运营成本0.31元,核心成本与上年同期基本持平;单票快递毛利0.27元,同比大幅增长111.26%。

公司坚定实施全面数字化转型战略,巩固数字化领先优势,拓宽数字化应用范围,深化数字化营销创新,赋能和完善加盟商和终端网点的财务、运营和管理体系,不断提升加盟网点管理能力,全面提升网点综合竞争力。同时持续提升服务质量,改善用户体验,多维度提升保费能力。

首创证券预计公司2023-2025年归母净利润为44.48/53.26/60.24亿元。维持公司“增持”评级。

© 版权声明

免责声明:本站为非盈利性网站,所发布的一切文章仅限用于学习和研究目的;不得将上述内容用于商业或者非法用途,否则,一切后果请用户自负。本站信息来自网络,版权争议与本站无关,如有侵权,请联系zhangli@kknice.com,我们将尽快删除相关文章。您必须在下载后的24个小时之内,从您的电脑中彻底删除上述内容。访问和下载本站内容,说明您已同意上述条款。

THE END