|

|

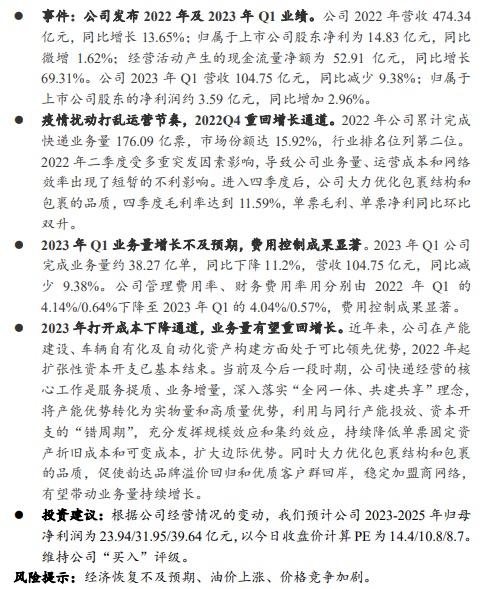

首创证券近日发布研究报告《韵达股份公司简评报告——成本下降通道打开,业务量有望重回增长》(以下简称报告)。

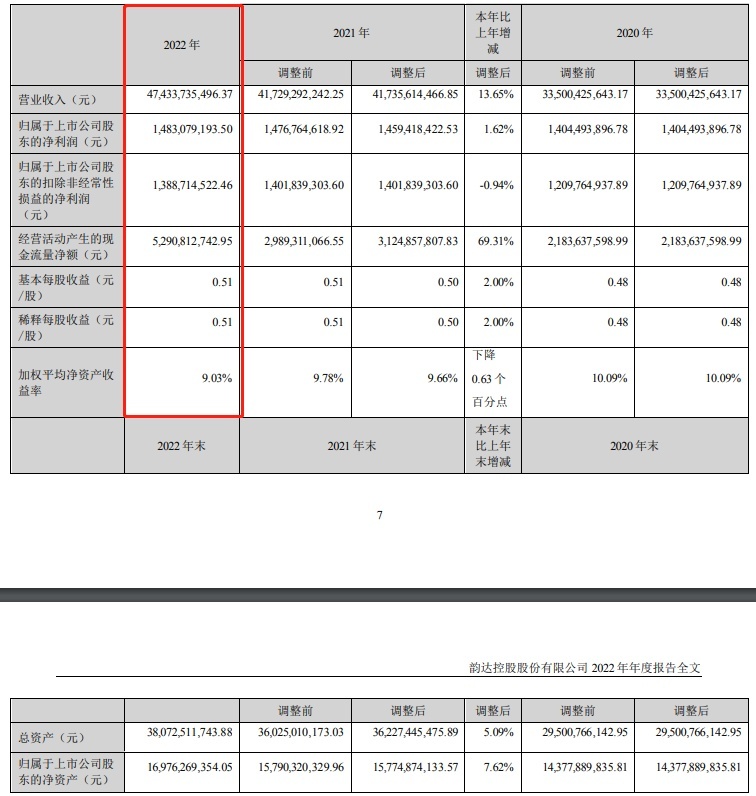

报告显示,公司2022年营收474.34亿元,同比增长13.65%;归属于上市公司股东的净利润14.83亿元,同比微增1.62%;经营活动现金流量净额为52.91亿元,同比增长69.31%。公司2023年Q1收入104.75亿元,同比下降9.38%;归属于上市公司股东的净利润约3.59亿元,同比增长2.96%。

2022年,公司共完成快递业务量176.09亿票,市场份额15.92%,位居行业第二。2022年第二季度,受多重意外因素影响,公司业务量、运营成本、网络效率产生短期不利影响。进入第四季度后,公司大力优化套餐结构和套餐质量。第四季度毛利率达到11.59%,毛利和每张票净利润与双升相比。

2023年,Q1公司完成订单约38.27亿份,同比下降11.2%,营收104.75亿元,同比下降9.38%。公司管理费用率和财务费用率分别从2022年Q1的4.14%/0.64%下降到2023年Q1的4.04%/0.57%,成本控制成效显著。

近年来,公司在产能建设、汽车保有量和自动化资产建设方面处于可比领先地位,扩张性资本支出自2022年起基本结束。当前和今后一个时期,公司快递运营的核心工作是提升服务质量和增加业务,深入贯彻“全网融合、共建共享”的理念,将产能优势转化为实物量和优质优势,利用与同行的产能和资本支出“错周期”,充分发挥规模效应和集约效应,不断降低每票固定资产折旧成本和可变成本,扩大边际优势。同时大力优化套餐结构和套餐质量,促进韵达品牌溢价回归和优质客户回归,稳定加盟商网络,有望带动业务量持续增长。

根据公司经营情况的变动,首创证券预计公司2023-2025年归母净利润为23.94/31.95/39.64亿元。维持公司“买入”评级。