|

|

一、燕文的IPO底气

做跨境的人都懂,物流的命门,从来都攥在别人手里。

但燕文物流(以下简称“燕文”)用三年时间,把“大客户依赖症”的死局,硬生生走成了净利翻倍的活路。近日,它正式递表港交所,时隔三年重启IPO。

燕文物流向港交所递交招股书 图源:港交所

这家1998年成立的老牌物流企业,底子不差。弗若斯特沙利文数据显示,按2025年跨境电商快递服务收入计,燕文在中国第三方B2C跨境物流商中排名第二,市场份额1.8%;按运往美国的包裹量计,同样第二,份额1.4%。

它的核心优势,是一套贯穿头程揽收、分拣、跨境运输、清关及尾程派送的一体化服务体系。结合“自营分拣+第三方运力”的轻资产模式,燕文在国内设立了六大分拨中心、38个集货转运中心,海外覆盖超200个国家和地区。

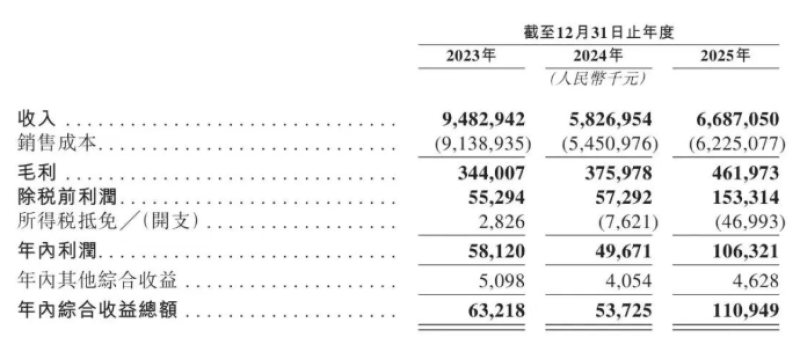

然而,近三年燕文的财务表现像坐了一趟过山车:2023年营收94.83亿元,2024年却暴跌38.6%,2025年又回升至66.87亿元;同时,净利润逆势爆发,2025年达1.06 亿元,同比大涨114%。

2023年—2025年燕文物流财务数据 图源:港交所

说实在的,这组数据有点反常识——营收跌了近四成,利润反而翻倍了。凭什么?

二、行业震荡与洗牌

答案很简单:大客户跑了,燕文反而想通了。

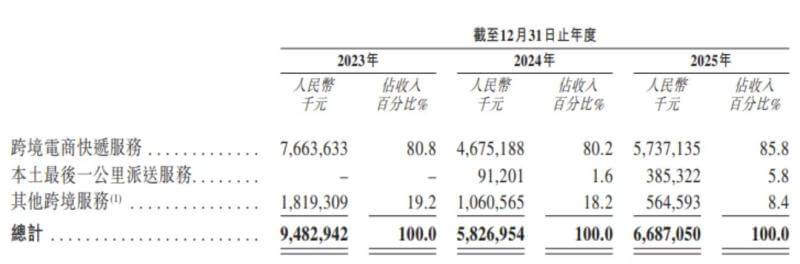

2023年,燕文第一大客户贡献了超51.9%收入,命脉几乎攥在别人手里。2024年客户调整策略,把物流分段外包,燕文的订单直接断崖,营收暴跌近四成。

变局突至,燕文被迫谋变——它终于看清:那些靠低价抢来的跑量单,赚的都是辛苦钱,平台一翻脸就归零。既然留不住,不如主动砍掉。燕文把资源砸向了更赚钱的业务:美国本土“最后一公里”派送。

2023年—2025年燕文物流业务营收数据表 图源:港交所

2024年3月,燕文以自营分拣+众包运力,在美建成10个分拣中心,覆盖全美41个州、约70%人口。2025年这项业务收入3.87亿元,同比暴涨322%。由此,燕文从帮别人运货的“中间商”,转型成在美国扎根、自建网络、自己派送的本土物流商。利润率的差距,就是这么拉开的。

但这只是燕文的故事。更大的风暴,正在席卷整个跨境物流行业。

一方面,“大客户依赖症”是行业通病。太多中小物流商把宝押在几个平台身上,平台一抖,订单就崩。

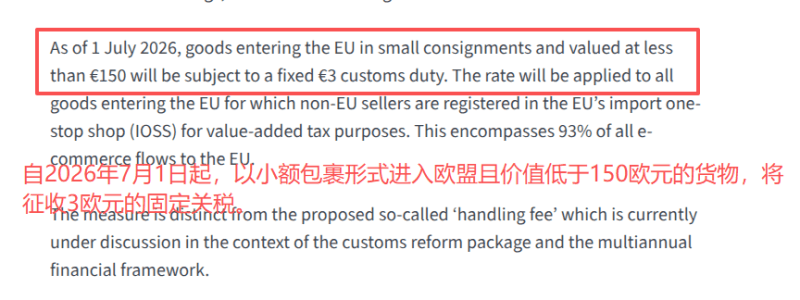

另一方面,关税政策正在“变天”。去年8月,美国取消了延续近90年的“de minimis(小额免税)”政策,多轮税率叠加后,部分包裹单件关税高达100美元,直邮成本暴涨;欧盟7月起对150欧元以下小包裹加征3欧元固定关税,年底再加2欧元清关费。免税红利正在加速消退。

欧盟理事会同意自2026年7月1日起对小包裹征收关税 图源:Council of the EU

再者,进口商合规(IOR)与供应链审查(UFLPA)同步收紧。合规,已成为生存底线。

说穿了,行业逻辑已彻底转变:从“拼价格、拼铺量”转向“拼本土、拼合规、拼链路”。燕文放弃单一依赖、重仓美国尾程,正是顺应这一趋势——谁掌握本土履约,谁掌握未来话语权。

总而言之,燕文能否闯过港股这关,市场还在看。但有一点很确定:跨境物流“野蛮生长”的时代已经落幕,合规化、本土化、精细化才是大势所趋。对卖家来说,一句话:别走捷径,别等风来。