|

|

西南证券近日发布研究报告《申通快递——夯实基础设施底盘,业务量增速持续领先》(以下简称报告)。

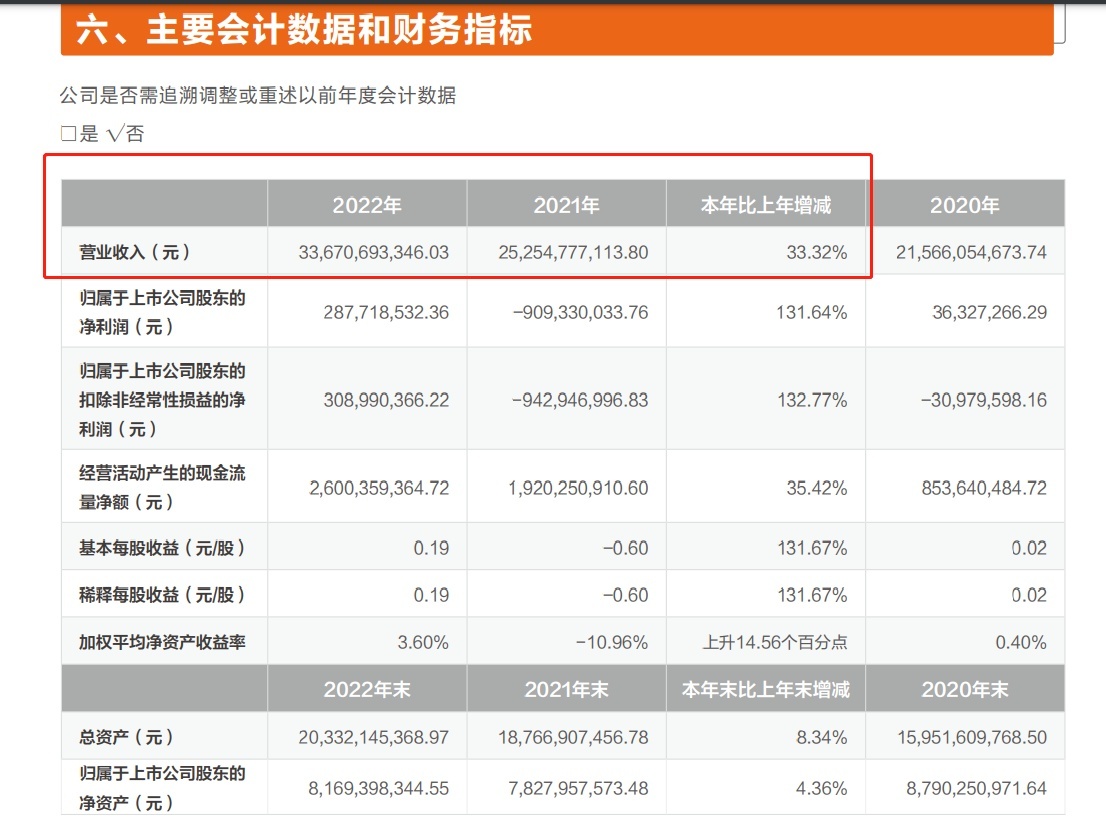

报告显示,申通快递近日公布2022年度报告和2023年一季度报告。公司2022年全年共完成82个产能提升项目,推动常态吞吐能力站上日均5000万单量级,带动公司业务量及市场份额大幅增长,2022年公司市场占有率为11.7%,同比提升1.5pp。2022年,公司实现营业收入336.7亿元,同比增长33.3%;实现利润总额3.6亿元,同比增长136.3%;实现归属于上市公司股东的净利润2.9亿元,同比上涨131.6%。

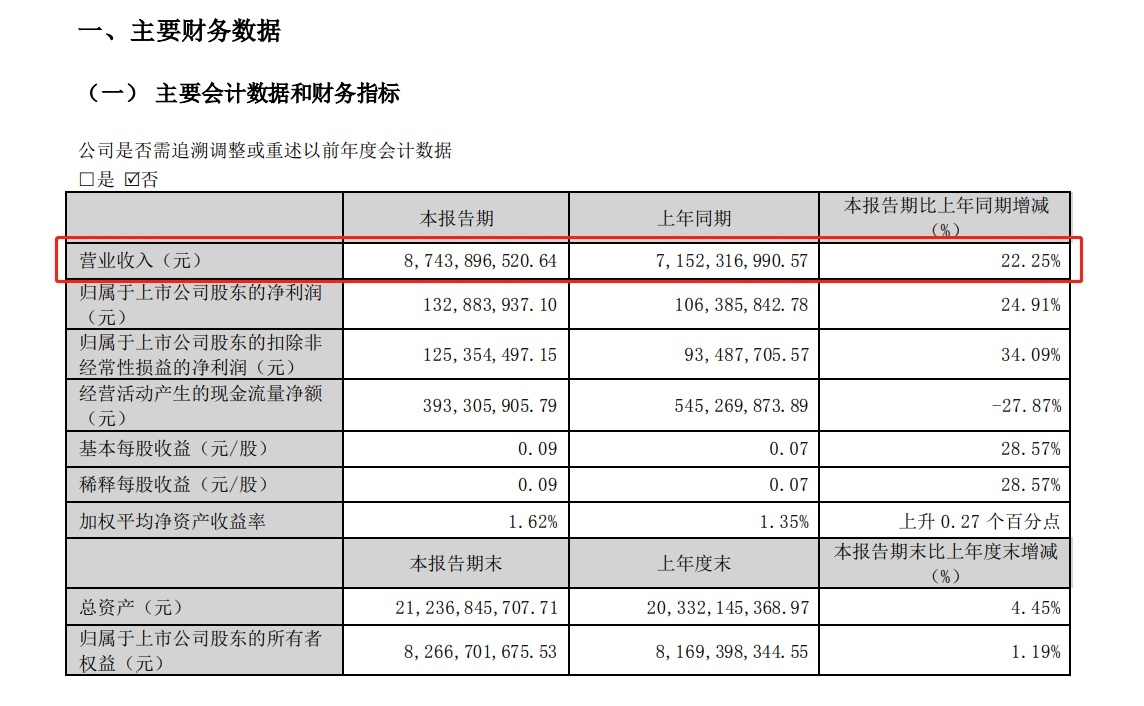

2023年Q1公司实现营收87.4亿元,同比上涨22.5%,实现归母净利润1.3亿元,同比上涨24.9%。

截至2022年12月,我国网民规模达10.7亿,较2021年12月增长3549万,互联网普及率达75.6%,其中我国农村网民规模达3.1亿,占网民整体的28.9%;城镇网民规模达7.56亿,占网民整体的71.1%,随着农村互联网普及度进一步提升,有助于下沉市场的消费需求进一步释放。

西南证券表示,2022年,公司常态吞吐能力站上日均5000万单量级,带动公司业务量及市场份额大幅增长,超过行业发展增速,公司累计完成快递业务量129.5亿件,同比增长16.9%,市场占有率为11.7%。智能设备投放、优化干线运力配置,经营效率提高,成本得到有效控制。服务能力持续改善,品牌效应提升,单票收入有望向头部企业靠拢。

西南证券认为随着申通加大资本支出,未来市场份额有望进一步提升,同时服务能力持续改善,单票收入向行业头部公司靠拢,给予公司2023年0.75倍PS,对应目标价19.12元,首次覆盖给予“买入”评级。

© 版权声明

免责声明:本站为非盈利性网站,所发布的一切文章仅限用于学习和研究目的;不得将上述内容用于商业或者非法用途,否则,一切后果请用户自负。本站信息来自网络,版权争议与本站无关,如有侵权,请联系zhangli@kknice.com,我们将尽快删除相关文章。您必须在下载后的24个小时之内,从您的电脑中彻底删除上述内容。访问和下载本站内容,说明您已同意上述条款。

THE END