|

|

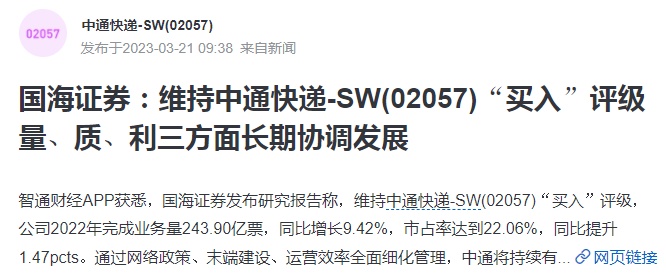

3月21日消息,国海证券发布研究报告称,维持中通快递-SW“买入”评级,公司2022年完成业务量243.90亿票,同比增长9.42%,市占率达到22.06%,同比提升1.47pcts。通过网络政策、末端建设、运营效率全面细化管理,中通将持续有效平衡把握“量”、“质”、“利”三方面长期协调发展,在业务发展的同时也为投资人创造更大的价值,该行长期看好并持续推荐电商快递龙头中通快递。

该行提到,公司成立20年,在“共建共享”理念下,公司加强和改进网络合作伙伴模式,最终后来居上成长为行业龙头。随着竞争格局和行业分化愈发明朗,市场价格趋于稳定,行业走向高质量发展的“新”阶段,“细”化管理成为公司长期竞争力的关键。辞旧迎“新”,中通在网络政策、末端建设、运营效率上均进入更加细化的管理阶段,从而保障市场份额、服务质量、盈利的共同发展,做到“细”水长流。

网络政策上,第一,2023年公司将对成本进行全面梳理,按照流向政策收费,提升网络信心和盈利能力;第二,公司将以市场份额代替增速为业务量指标,取消业务量单票处罚措施,并对低速增长网点针对性帮扶和治理,让网点更加专注于业务增长。2023年中通市场份额目标至少增长1.5pcts。

末端建设上,2022年公司开始加速末端建设,截止2022Q4,公司末端驿站超过8万家,相比2021年Q4增长近1万家。末端驿站的布局将推动和提升门店直链和按需派送能力,在降低揽派成本的同时,丰富末端产品和服务。继续提升服务溢价能力,推动产品分层。

运营效率上,第一,公司将结合全网长远发展需求和投资能力,更加科学合理的优化产能规划投入,统筹包括加盟网点在内的能力部署,提高投入产出比;第二,公司将通过不断升级数字化管理体系,以流量流向为抓手,提升产能利用率,降低全链路运营成本。

另据了解,汇丰近日发研报指,中通快递2022年第四季度平均售价进一步改善,而成本压力有所缓解。期内公司经常性利润按年增长16%达21亿元人民币,符合市场预期,但较汇丰预测低12%。包裹量按年增长4%(行业为下滑3%),市场份额扩大1.5个百分点至21.6%。平均售价按年增长4.7%,反映了更健康的竞争环境,而单位成本按年下降0.7%。

对于2023年,公司指引包裹量按年增18%-22%,并料市场增长达10%,且其市场份额扩张至少1.5个百分点。汇丰表示,基于去年低基数及内地经济复苏受惠于重开,故认为公司仍居上行潜力。汇丰认为,公司资本支出顶点已过,并随盈利增长,令其净现金状况稳健,公司或有机会提升其股息支付和回购股票。

汇丰将2023-24年盈利预测上调8-9%。将2023年的包裹增长预测按年提高到22%(从12.5%),接近公司指引的18-22%的上限,单位成本降低,但在一定程度上被稍低的平均售价抵消。汇丰的2023-24年EBIT预期较市场高12-15%,经常性利润预期高9-13%。汇丰将目标价从33美元提升9%至36美元,维持“买入”评级。