|

|

扩展阅读

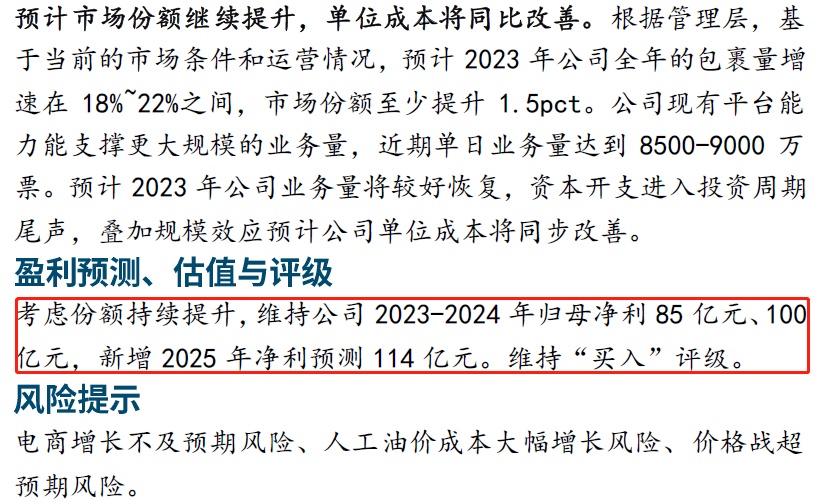

3月17日消息,国金证券日前发布研报称,考虑中通快递份额持续提升,维持中通快递2023-2024年归母净利85亿元、100亿元,新增2025年净利预测114亿元。维持“买入”评级。

截自国金证券对中通快递研报

3月16日,中通快递发布2022年第四季度及2022财年业绩公告。报告显示,2022年,中通快递营收为人民币353.770亿元,与2021财年的人民币304.058亿元相比增长16.3%;毛利润为人民币90.393亿元,与2021财年的人民币65.894亿元相比增长37.2%;净利润为人民币66.590亿元,与2021财年的净利润人民币47.013亿元相比增长41.6%。

2022年第四季度,中通快递营收为人民币98.713亿元,与上年同期的人民币92.175亿元相比增长7.1%;毛利润为人民币27.726亿元,与上年同期的人民币22.509亿元相比增长23.2%;净利润为人民币21.293亿元,与上年同期的净利润人民币17.477亿元相比增长21.8%。

截自中通快递2022年第四季度及2022财政年未经审计财务业绩公告

值得关注的是,美国卖空机构Grizzly Research于3月初发布报告称,中通快递存在着提交给美国证券交易委员会(SEC)财报和中国工商局的数据不一致、未纳入外包人员成本、通过关联交易令内部人士获利等几大疑点,并指出,中通快递提交给美国证交会的财务数据不可靠,股价存在显著高估。

3月3日,中通快递公告回应称,该报告并无依据,其包含许多错误、无根据的推测以及误导性结论和诠释。其亦缺乏对中通快递业务模式及财务报告结构的基本了解,缺乏对中通快递公开文件的全面解读。

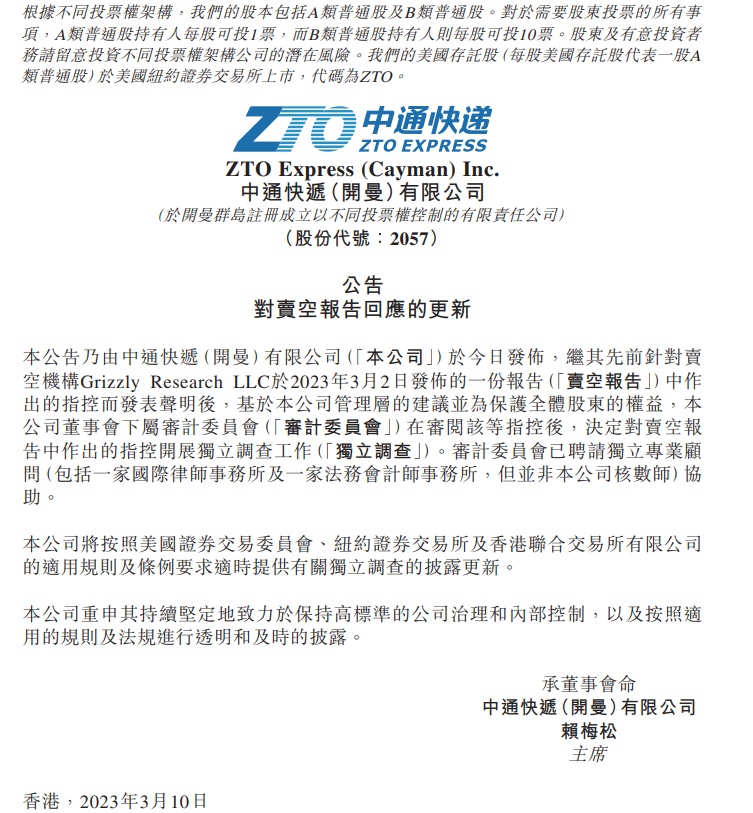

3月10日,中通快递再公告称,继其先前针对卖空机构Grizzly Research LLC报告中作出的指控而发表声明后,基于公司管理层的建议并为保护全体股东的权益,公司董事会下属审计委员会在审阅该等指控后,决定对卖空报告中作出的指控开展独立调查工作。审计委员会已聘请独立专业顾问协助。

截自中通快递对卖空报告回应的更新

扩展阅读