|

|

3月1日消息,多家证券机构发布美团2022Q4业绩前瞻报告,预计外卖业务和本地商业板块收入均超此前预期,到店和新业务板块出现较大亏损。

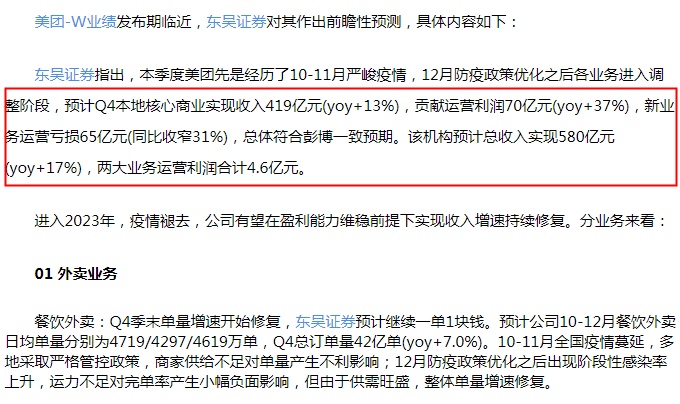

东吴证券预计美团2022Q4本地核心商业实现收入419亿元(yoy+13%),贡献运营利润70亿元(yoy+37%),新业务运营亏损65亿元(同比收窄31%),预计总收入实现580亿元(yoy+17%)。

其中,餐饮外卖收入达312亿元(yoy+19%),预计公司10-12月餐饮外卖日均单量分别为4719/4297/4619万单,Q4总订单量42亿单(yoy+7.0%)。预计骑手成本同比略有提升,补贴率同比环比均有所下滑,单均盈利1元人民币,对应运营利润41.75亿元,运营利润率13.4%,同比提升明显。

闪购业务预期Q4总订单量5.1亿单(yoy+47%),保持高速增长,闪购业务收入同比增长59%,达32.55亿元,补贴率同比下滑,对应运营亏损3.1亿元,运营亏损率同比收窄。2022Q4到店酒旅业务预期收入74亿元,同比-16%,运营利润率同比下降至42.5%,贡献运营利润31.5亿元;新业务预期收入接近161亿元(yoy+29%),运营亏损率近41%(21Q4预计为75%),运营亏损65亿元。

东吴证券美团2022Q4业绩前瞻报告

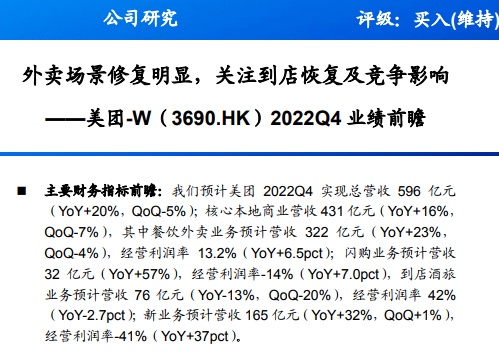

国海证券预计美团2022Q4实现总营收596亿元(YoY+20%,QoQ-5%);核心本地商业营收431亿元(YoY+16%,QoQ-7%)。其中餐饮外卖业务预计营收322亿元(YoY+23%,QoQ-4%),经营利润率13.2%(YoY+6.5pct);闪购业务预计营收32亿元(YoY+57%),经营利润率-14%(YoY+7.0pct),到店酒旅业务预计营收76亿元(YoY-13%,QoQ-20%),经营利润率 42%(YoY-2.7pct);新业务预计营收165亿元(YoY+32%,QoQ+1%),经营利润率-41%(YoY+37pct)。

东方证券预计美团Q4收入583.4亿(yoy+18%),调整后营业利润2亿,调整后净利润9.4亿(利润率1.6%),都略优于此前预期。核心本地商业营业收入420.2亿(yoy+13.5%),调整后营业利润69.5亿(OPM 16.5%)。

其中,外卖业务订单增速优于预期,盈利稳健保持高位,预计10-11月订单增速约6.3%/5.5%,处于低位。外卖日均订单4582万(yoy+7.8%),同时伴随有效的用户激励,预计收入增速大于订单增速,单均盈利稳健。

图截自国海证券美团2022Q4业绩前瞻报告

证券机构,美团业绩前瞻报告