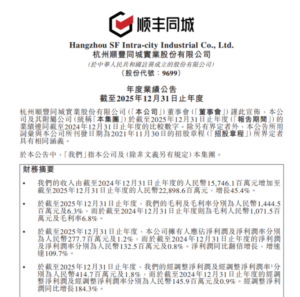

|

|

韵达股份发布2024年第三季度报告。财报显示,公司前三季度营业收入为355.09亿元,同比增长8.14%;归母净利润为14.08亿元,同比增长20.93%;扣非归母净利润为11.72亿元,同比增长20.86%;基本每股收益0.49元;累计完成快递业务量169.43亿票,同比增长27.7%。

其中,公司第三季度营业收入122.57亿元,同比增长8.84%;归母净利润3.67亿元,同比增长24.25%;扣非归母净利润3.4亿元,同比增长88.45%;完成快递业务量60.19亿票,同比增长23.7%。

图源:韵达速递官微

韵达股份在接待机构调研时表示,前三季度,公司核心运营成本及四项费用管控均保持下降趋势。预计核心运营成本还有一定下降空间:一是在核心产能构建上公司仍具先发优势,产能利用率可进一步提升,所以在固定资产折旧和可变成本摊销方面仍有下降空间;二是随着公司数字化能力全面赋能、优化精细管理,对于货量预测、路由优化、车线数量、装载率提升、现场排班、工时管理、人效提升等经营管控方面,仍具有挖降空间;三是公司充分发挥集包仓、网格仓、末端驿站、无人车等基础设施优势,在揽派两端经营成本方面仍然具有下降空间。

费用方面,2024年前三季度,四项费用同比下降近2.71亿元,预计费用的下降趋势还能持续:一是随着经营性现金流提升、公司偿债规模逐步扩大,公司明年的有息负债规模会出现下降,利息支出同比也会下降;二是当前市场的资金成本持续下降,公司把握融资窗口,使用低息的资金置换高息债务,改善财务费用;三是公司还将持续进行部分资产处置。

另外,今年快递业务旺季自10月21日开始,预计2025年春节前结束,旺季周期更长。得益于相关支持政策措施的陆续出台以及消费市场上电商平台多元化、直播电商深度发展等多项有利因素的驱动,今年第四季度行业包裹量释放依旧强劲,同时也为明年持续增长奠定了良好的市场氛围和基础。

价格方面,淡旺季货量变化、基本生产要素价格变化、市场情况等综合影响公司面向市场的价格。目前,快递市场呈现稳健、向上的态势,结合各种有利因素,对旺季价格修复有着积极影响。

图源:韵达速递官微