|

|

极兔业务量超过韵达和申通

没想到,仅用了4年时间,极兔就成了国内业务量排名第三的快递企业。

日前,顺丰、圆通、申通、韵达分别公布了今年3月的业绩简报。再加上此前公布的1月和2月经营数据,国内主要快递企业在第一季度的表现已经十分清晰。

从业务量来看,中通虽然还未公布数据,但毫无疑问还是第一;第二名则是已经和其他快递企业逐渐拉开差距的圆通,第一季度总业务量55.68亿件。

而到了第三名的位置,竞争则变得激烈起来。

在之前的很长一段时间里,韵达和申通之间的差距咬得很紧,但申通总是差一点才能赶超韵达。

比如在2023年全年,中通、圆通、韵达、申通的快递业务量分别为302.02亿、212.03亿、188.54亿、175.07亿件。韵达和申通的市场份额一个在14.3%左右,一个在13.3%左右,仅有1%的差距。

不过,就在韵达和申通打得火热之时,极兔这个才回到中国市场4年的快递企业,已经悄悄实现了弯道超车。

随着2023年完成对丰网的整合,极兔速递全年业务量已经达到188亿件,不仅超过了申通,距离韵达也只有一步之遥。

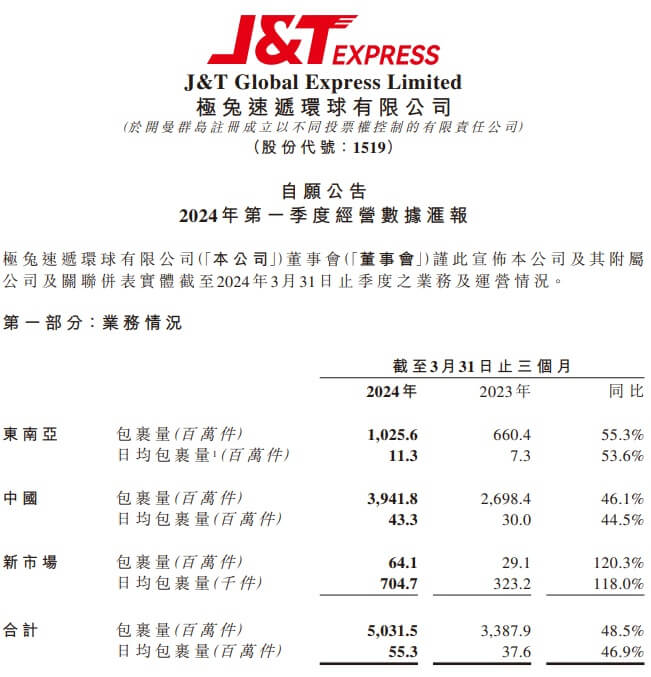

而前不久极兔公布的第一季度经营数据显示,过去三个月里,极兔的快递业务量达到50.32亿件,同比增长48.5%。

极兔2024Q1业务情况 图源:极兔公告

同一期间,韵达和申通的业务量则分别为49.42亿、45.87亿件——极兔已然成功跻身业务量前三的快递行列。

当然,需要注意的是极兔的快递业务量还包括其在东南亚等海外市场的部分。比如其今年第一季度在东南亚就有着10.26亿件包裹,在国内则有着39.42亿件左右。

换而言之,从国内快递市场份额的角度来看,极兔还没能超过韵达和申通。

但同时,其目前在国内市场的增速达到了46.1%,韵达和申通则仅有30%和35%左右,多出10个百分点的优势让极兔很有机会拿下国内快递市场更多的份额。

另一方面,极兔打下东南亚市场后再“反攻”国内市场的策略,如今看来也是明智之举。

在当前国内快递市场一片红海的情况下,向海外市场扩张早已成为了快递企业们必须考虑的一个方向——既要守住现有的地盘,也要向外探寻更多的增量。

价格战收效甚微,海外市场成为关键

除了业务量以外,快递行业另一个备受关注的数据就是“单票收入”。因为从快递行业的趋势来看,电商件市场始终摆脱不了“用低价换规模”。

三年前那场轰轰烈烈的价格战,至今仍历历在目。但除了涌现出极兔这个“变数”,吞并掉百世在国内的快递业务以外,其他几家快递企业其实并没有太多收益。

与之相反,短期内的大幅降价造成了恶性循环,以通达系为代表的快递企业已经从主动降价逐渐转为了被动降价。

在这样一场属于快递行业的“囚徒困境”里,即使大家合作起来就能制定更高的价格、收获更高的利润,也没有哪一家敢贸然提价,白白损失现有的市场规模。

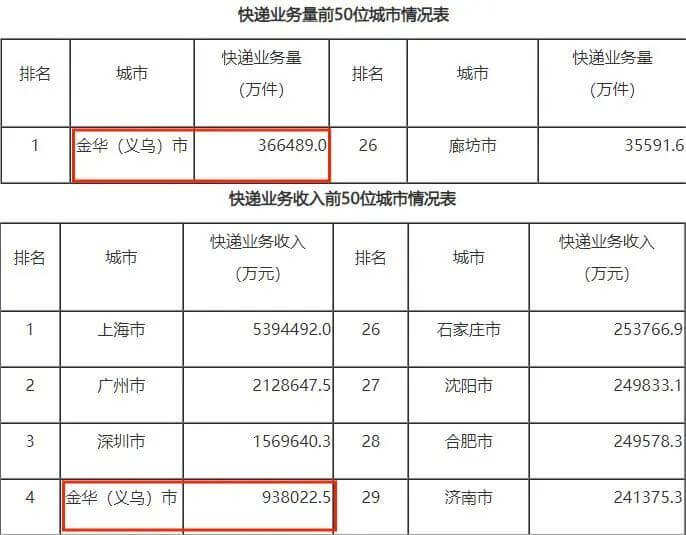

于是我们看到,国家邮政局数据显示,快递业务量最多的义乌,今年1月单票收入跌至历史新低,仅有2.5元左右。即使后续有所回升,3月也只是达到2.55元左右。

3月义乌快递业务量和收入情况 图源:国家邮政局

同样在3月,圆通、韵达和申通的快递产品单票收入分别为2.36元、2.08元和2.1元,同比减少4.11%、17.79%和12.86%。

再参考前文提到的快递业务量增速不难发现,降价越狠的快递,业务量的增速也越快。但即使是在快递这个规模效应显著的行业,随着长年累月地用低价换规模,边际效用终究还是在递减的。

一个很好的例子就是这么多年的价格战下来,通达系当中并没有出现具备绝对竞争优势的企业,同时也没有哪一家被行业所淘汰。

换而言之,在目前主流的低价电商件市场,价格战的“进攻”效果已经很弱了,更多是偏向于“防守”。

最先反应过来的快递企业们,已经逐步停下了扩充产能的步伐,转而更精细化地打磨自身能力,并向外探索新的增长点。

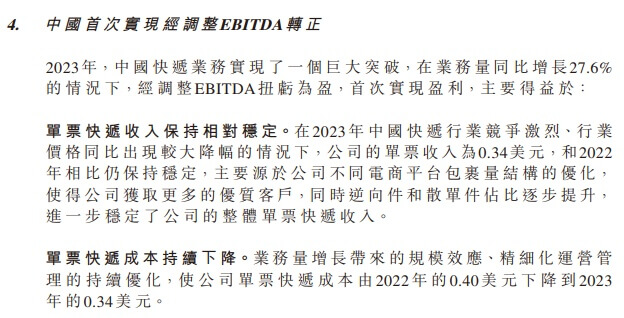

以极兔为例,其2023年发生了一个重要转折:在国内经调整EBITDA首次转正,扭亏为盈。据极兔在财报中披露,这背后主要是因为其单票收入较为稳定,仍保持在0.34美元;而其单票成本持续下降,从2022年的0.4美元降至0.34美元,收入已经可以覆盖成本。

极兔国内经调整EBITDA转正 图源:极兔财报

因而极兔表示,后续会持续在国内的下沉市场发展业务,并合作更多的电商平台和卖家,去触达偏远地区的消费者。

显然,对于极兔这个从印尼起家的快递企业来说,国内市场其实就是它的增量所在,如今业务量更是已经远远超过了东南亚市场。

以此为参考,国内的其他快递企业其实也很适合向海外市场寻求增量,比如以顺丰、京东物流、菜鸟为代表的快递企业已经开始了大规模布局。

去年6月,菜鸟在2023全球智慧物流峰会上宣布,未来要以每年1-2个国家的节奏建设海外本地物流网络,并联合速卖通率先在英国、西班牙、荷兰、比利时和韩国五个国家上线“全球5日达”;

10月,顺丰首次大规模升级东南亚地区至中国的跨境寄递服务时效,新加坡至中国、马来西亚两国家9个城市可实现跨境快递次日达;

12月,京东物流上线“国际特快送”服务,消费者通过小程序即可直接寄国际件……

而通达系虽然动静小一些,但也确实有所布局。

比如去年9月,中通在韩国开设K-Pop周边实体店的消息引发了业内关注。据悉,中通在韩国首尔的总仓库旁边开了家售卖实体专辑等的线下门店,支持中韩国际直邮、韩国境内邮寄、线下门店自取等服务,既满足了国内消费者的代购需求,也贡献了不少的业务量。

而同样在韩国设有仓库和站点的韵达,也在此前与一家跨境电商平台绑定,实现了一定的跨境业务量增长。

如今还可以看到,通达系已经有意识地提高国际空运能力、加快全球各国仓储物流供应链建设等。虽然比起顺丰、菜鸟、京东物流和极兔而言要慢上一拍,但已经是一个不错的开始。

毕竟极兔能够用四年时间发展到今天的程度,也离不开其收购的百世快递和丰网的网络。其他快递企业想要在海外市场站稳脚跟,要么需要足够的资金实力,要么就得循序渐进、从0到1起网了。

整合加速,快递行业重新排座次

总体来看,自2020年极兔入局后,目前国内的快递市场还处在一种比较平衡的状态。即使去年菜鸟推出自营快递产品“菜鸟速递”,暂时也还没对行业格局产生实质性的影响。

前两年,成立时间最早的民营快递申通,一度徘徊在了危险边缘,有市场观点认为其会率先出局。好在阿里的股权介入,帮助申通稳住了局势,如今业务量也开始了高速增长。

但没有出局者并不意味着没有变化,快递行业的整合和座次重排仍在持续进行中。

比如今年3月,阿里撤回了菜鸟的上市申请,并计划用37.5亿美元收购其剩余股权。阿里巴巴集团董事会主席蔡崇信对此表示:“考虑到菜鸟对阿里巴巴的战略重要性,以及我们在构建全球物流网络方面看到的重大长期机遇,我们认为现在是阿里巴巴加大投入菜鸟的合适时机。”

同时他还透露,目前正在制定菜鸟长期的投资计划,将加大投入菜鸟,以更好协同阿里跨境电商平台参与竞争。

可以预见的是,短期内不会再寻求独立的菜鸟,也将收获来自阿里更多的资金支持,这可能更有利于其大规模建设海外本地物流网络的进程。

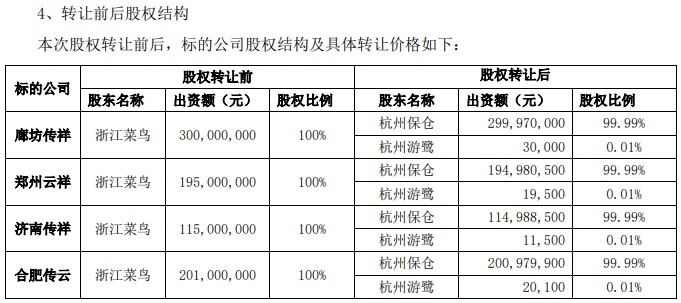

而就在4月13日,申通发布公告称,菜鸟联合申通、中国人保设立的30亿元仓储物流基金“嘉兴保仓股权投资合伙企业(有限合伙)”已经取得营业执照,首批将有四个菜鸟的优质项目率先注入基金。

从股权结构来看,这基本等于是菜鸟将四个项目转让给了申通,明面上菜鸟掌控的股权只有很小的一部分。

转让前后股权结构 图源:申通快递公告

而这也引发了行业的一些猜测,比如菜鸟后续是否有可能将该基金REITs上市等。与此同时,菜鸟目前手握25%的申通股权,还有部分购股权益未行权。在其中止上市计划之后又加深了与申通的合作,这让外界更加期待二者的整合。

一边是极兔对通达系格局的冲击,一边是菜鸟和申通扑朔迷离的整合进程。看来在接下来的一段时间里,快递行业还将有些惊天动地的大事要发生。