|

|

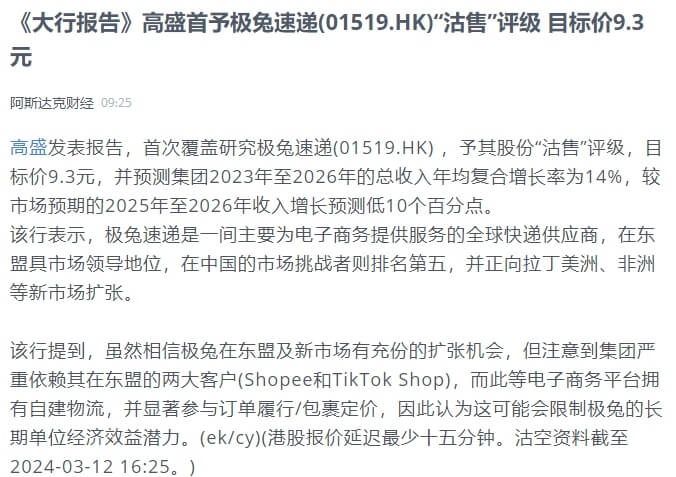

高盛发表报告,首次覆盖研究极兔速递,予其股份“沽售”评级,目标价9.3港元,并预测集团2023年至2026年的总收入年均复合增长率为14%,较市场预期的2025年至2026年收入增长预测低10个百分点。

高盛表示,极兔速递是一间主要为电子商务提供服务的全球快递供应商,在东盟具市场领导地位,在中国的市场挑战者则排名第五,并正向拉丁美洲、非洲等新市场扩张。

高盛提到,虽然相信极兔在东盟及新市场有充份的扩张机会,但注意到集团严重依赖其在东盟的两大客户(Shopee和TikTok Shop),而此等电子商务平台拥有自建物流,并显著参与订单履行/包裹定价,因此认为这可能会限制极兔的长期单位经济效益潜力。

图源:阿斯达克财经

去年10月27日,极兔在港股挂牌上市,发行价为12.00港元/股,是2023年港股市值最大IPO。上市当天收盘,极兔以发行价12港元/股平收,总市值1057.46亿港元。到12月底,极兔市值甚至反超中通,来到1300多亿港元,仅次于顺丰国内排名第二。

然而今年2月份以后,极兔股价大幅下滑。截至2月22日收盘,极兔报收11.100港元/股,最新市值为978.15亿港元,较最高点的1443.43亿港元,蒸发了465.28亿港元。2月,极兔速递总市值下跌22.18%,为972.86亿元,跌破千亿大关,落至总榜第三。

图源:百度股市通

值得一提的是,在今年1月,有媒体报道,极兔近期正在和Temu洽谈新的合作,将不再为Temu提供“端到端”的全链路解决方案,而是专注尾程服务,具体合作细节仍在商讨中。知情人士透露,早在2023年10月底,极兔几乎结束了与Temu端到端的小包合作。同时,极兔在新加坡成立跨境公司,和Temu开展其他形式的合作。

该报道称,Temu不只是针对极兔,而是和所有物流服务商都拆段合作。一位物流服务商表示,很多物流商之前为Temu提供端到端的全链路服务,某一环节也是找第三方物流。而Temu拆段合作,既能减去中间差价,也有利于分散风险,强化履约效率。