|

|

1.百世集团拟私有化,阿里、菜鸟参与收购

“百世”这个名字,你还记得吗?

作为曾经的“四通一达”之一,百世(“百世汇通”)一度和中通、申通、圆通、韵达齐名,是国内领先的快递物流企业。

但是在2021年10月,百世集团成为了当时快递行业价格战的最大“受害者”,选择将自己在国内的快递业务全部转让给极兔,出售价格约68亿元。

在此之后,极兔进一步稳固了在国内快递市场的地位,并于不久前成功赴港上市。反观百世,则是开始专注于快运、国际和供应链业务,长期挣扎在扭亏的道路上——时至今日,2017年就在纽交所上市的百世集团,仅剩下5000万美元左右的市值。

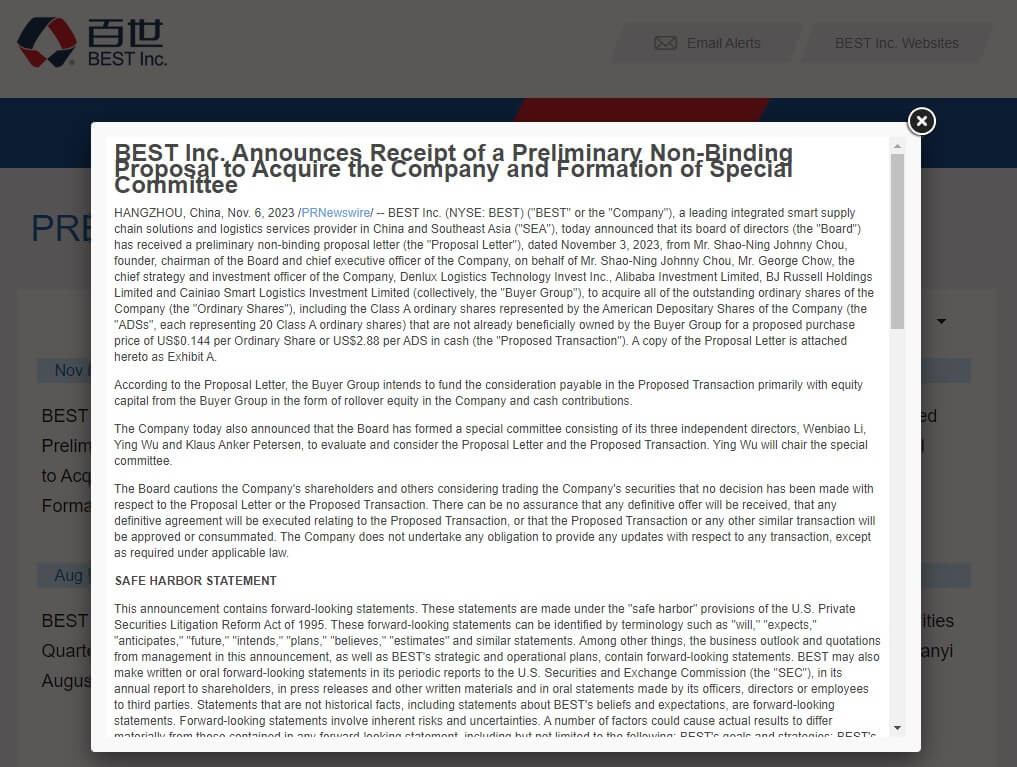

11月6日,百世集团突然发布公告称,公司董事会已接到初步非约束性私有化提案。该提案来自百世集团创始人、董事长兼CEO周韶宁,公司首席战略和投资官周韶建,以及Alibaba Investment Limited(阿里)、Cainiao Smart Logistics Investment Limited(菜鸟)等组成的收购者联盟(Buyer Group)。

百世集团公告 图源:百世集团官网

据悉,该收购者联盟计划以每股A类普通股0.144美元,或每股美国存托股票2.88美元(1股美国存托股票代表20股A类普通股)的现金收购公司所有已发行普通股,包括尚未由收购者联盟实益拥有的公司A类普通股。

提案中表示,收购者联盟拟以联盟的股权资本,即公司的展期股权和现金的形式,为提案交易中的应付对价提供资金。

以当前百世集团总股本1988万股为基数计算,此次私有化价格或将达到5725.44万美元,约合人民币超4亿元。

但是据百世集团财报,截至2023年2月,阿里巴巴持有百世集团32.7%的股权,为第一大股东,周韶宁则持股12.13%。

考虑到周韶宁和阿里原本就共计持股约44.83%,后续可能只需再收购55%的股份,即3148万美元(约合人民币2.3亿元)左右。

当然,目前该私有化提案仍处于初步阶段,百世集团董事会也表示:“公司尚未就提案或拟议交易做出任何决定,不能保证买家会给出最终的正式收购要约,也不能确保将来会达成任何交易。”

而如果提案得到通过,百世集团后续便会摘牌退市,但也意味着其快运、国际、供应链等相关业务,有可能会被阿里并入到菜鸟体系当中。

公告发出后,截至11月6日收盘,百世集团股价大涨11.3%——市场的反应似乎也展现出了极大的期待。

2.上半年净亏4.17亿,百世需要一个“决心”

百世集团的创始人周韶宁,曾在海外闯荡多年,后又回国任职Google全球副总裁兼大中华区总裁,负责Google大中华区的销售和市场和业务,因而很早就具备足够的国际化视野。

2007年,由于看好国内物流市场的前景,周韶宁在杭州创办了物流外包公司“百世物流”。从这一点来看,百世就和其它有着“桐庐系”背景的“三通一达”有着很大的区别。

自此,百世的发展之路也算一帆风顺:

2008年,百世获得阿里巴巴和富士康A轮融资1500万美金;2010年,百世物流宣布收购汇通快运,成立“百世汇通”;2016 年,“百世汇通”更名为“百世快递”;2017年,百世集团赴美上市;2020-2021年,百世集团连续两年登上中国民营企业500强榜单……

百世集团董事长、CEO周韶宁 图源:百世集团

官网信息显示,百世集团集快递、快运、仓配供应链管理、国际和跨境电商物流等业务板块于一体。截至目前,百世已建立覆盖全国的物流配送网络,并在美国、泰国、越南、马来西亚等7个海外国家开展业务。

一切的转折发生在2021年,百世经历了惨烈的价格战以后,迫不得已将国内的快递业务转让给了极兔,也从此基本消失在了C端用户的视野当中。

当时周韶宁表示:“百世将集中精力和资源,进一步推动供应链、快运、国际业务的深度融合,加快业务的发展,也会对业务和组织进行协调和梳理,进一步提高组织效率和专业能力,以适应更长远的市场竞争。”

后来的百世也确实专注于toB和海外业务的发展,还探索起SaaS业务,比如在抖音服务市场上线直播管理工具等等。

在海外,百世也算颇具规模。今年8月,百世旗下的马来西亚子公司还被TikTok指定为当地的物流服务商,为TikTok Shop卖家提供上门取件、包裹分拣、配送等服务。截至目前,百世快递已在越南、泰国与TikTok展开类似合作。

然而,开展得如火如荼的业务背后,却是迟迟未能盈利的事实。

百世集团财报显示,其2023年上半年营收为38.53亿元,去年同期的营收为37.33亿元;毛利为8035万元,去年同期的毛亏损为1.66亿元;净亏损为4.17亿元,去年同期的净亏损为7.18亿元。

对此,百世集团CFO樊倩怡表示:“二季度,集团财务指标改善明显,营收同比增长10.7%。我们预计:今年下半年,快运、供应链业务将继续保持盈利,并实现全年经营现金流为正。我们将持续增强服务能力,发挥业务协同作用,创造长期价值。”

可以看到,百世虽然在今年呈现出了一定的扭亏趋势,但距离全面盈利还有很长的路要走。对于如今的百世而言,私有化或许真的是最佳选择。

一方面,百世目前缺乏足够的市场竞争力,部分亏损业务迟迟不能盈利,很容易受到市场低估、市值继续缩水;另一方面,私有化以后如果相关业务被并入菜鸟,也能享有更多资源,有利于长期的灵活发展。

而如今的百世,最具价值的可能就是其快运、供应链和国际业务,这些正好符合菜鸟当前阶段的布局。

百世物流基础设施情况 图源:百世集团

截至目前,百世的快运业务已覆盖全国,拥有19600余个网点,100个转运中心,100%省市覆盖率,99%乡镇覆盖率;供应链服务网络覆盖29个省、直辖市及自治区的150个城市,拥有397个云仓,总管理面积达285晚平方米;百世国际则在海外7个国家开展业务,拥有34东南亚快递分拨中心,1252个网点,海外仓面积达4.2万平方米。

另据财报显示,截至2023年6月30日,百世集团持有的现金、现金等价物、受限制现金、短期投资为31.78亿元(约4.38亿美元)。

再加上其它固定资产等,百世的价值远远超过了5000万美元的市值,被市场严重低估。但如果被阿里和菜鸟顺利收购,对于后者在快运和供应链等方面的业务都会是一次重要的补充。

3.并购重组仍在继续,快递行业加速整合

今年10月10日,证监会已接收了菜鸟在香港上市的备案材料,距离菜鸟正式登陆港交所或许也不远了。

对于此时背负着上市压力的菜鸟而言,如果能吸收百世的相关业务,无疑能够进一步稳固自身在国际市场的地位。

今年早些时候,菜鸟已经在海外成立了欧洲、北美、东南亚大区,业务范围涵盖海外仓、分拨中心、本地配送等。双11期间,菜鸟还开启了全球首个跨境物流实况直播,展示自身奋战“海外双11”的硬实力。

而百世在东南亚丰富的物流基础设施,则能够为正在布局东南亚的菜鸟“雪中送炭”,给予其足够的“弹药”和扎根东南亚且已经上市的极兔一决高下。

不过我们也看到,即使菜鸟真的有意吸收百世相关业务,可能也需要一段磨合期。

一方面,部分亏损业务的处理需要审慎决策;另一方面,业务的融合也需要时间——此前极兔收购百世国内快递业务后,就花了很长时间推动两网融合。

但无论最终的结果如何,百世都已是菜鸟手上的一张底牌。

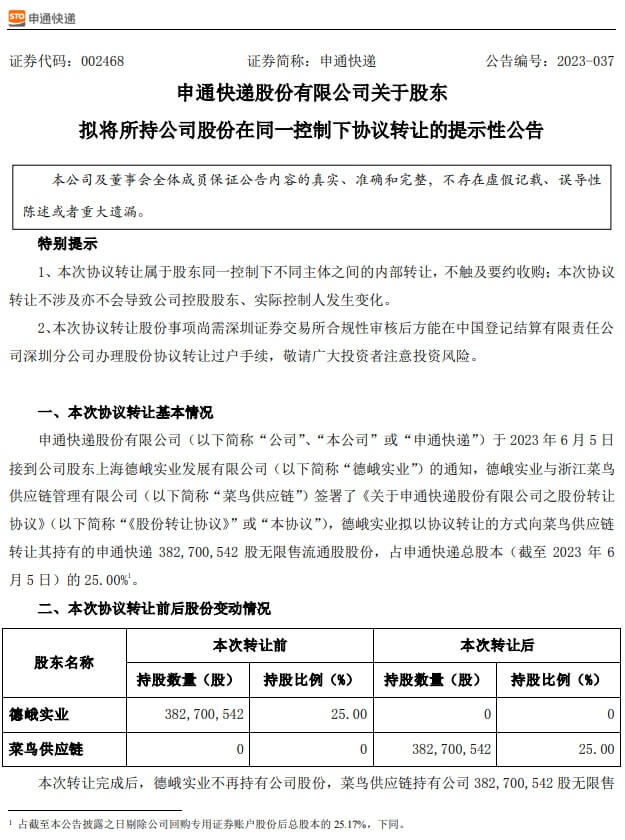

而在今年6月,菜鸟还曾斥资39亿拿下申通25%的股份。根据曾经的一份协议,菜鸟后续还有权要求阿里网络优先指定其作为购股权的行权主体,从而直接或间接、一次性或分批获得申通另外共计21%的股份。

菜鸟受让25%申通股份 图源:申通公告

再加上6月受让的25%,菜鸟或将持有申通46%的股份,远超现有控股股东。

届时,手握申通和百世的菜鸟,无疑将坐稳行业的头部位置。快递物流行业的新一轮洗牌,也正在拉开帷幕。