|

|

上海证券发布研究报告称,首予中通快递-W“买入”评级,快递件量方面,认为2023-25年中国快递市场预计将继续保持双位数增长趋势,公司市占率有望继续提升。另预测其2023-25年快递业务量为301.4亿票、359.2亿票和410.9亿票,同比增长23.6%、19.1%和14.4%。业绩方面,该行预测归母净利润为90.2亿元、104.1亿元和120.1亿元。

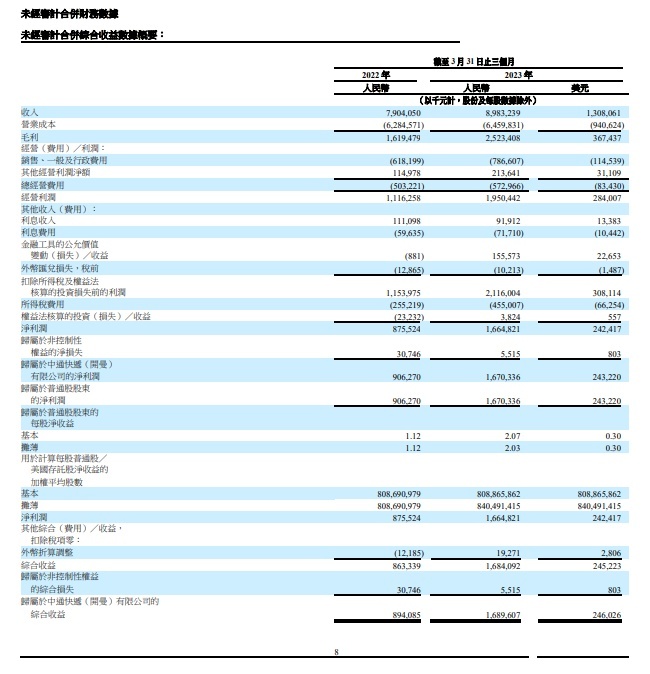

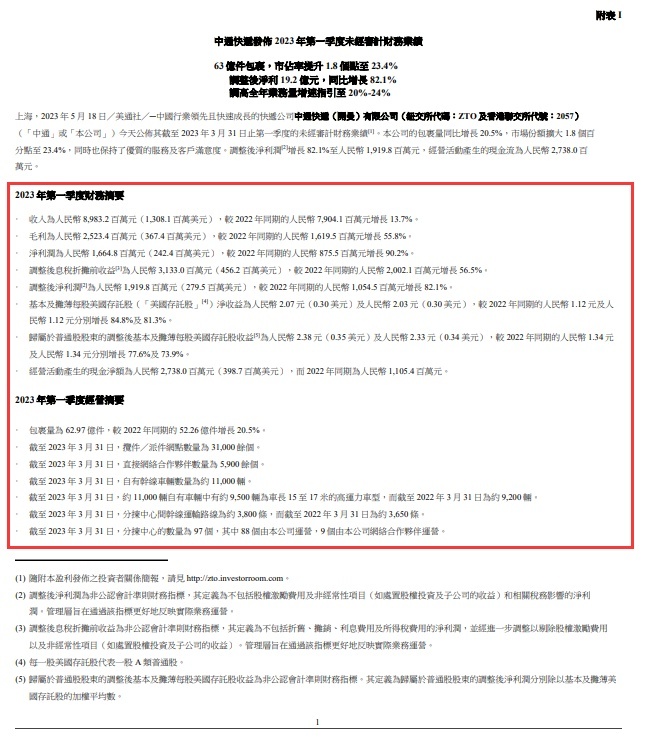

中通快递今年5月发布了该公司截至3月31日的2023财第一季度未经审计财报。报告显示,中通快递第一季度营收为人民币89.832亿元(约合13.081亿美元),与上年同期的人民币79.041亿元相比增长13.7%;毛利润为人民币25.234亿元(约合3.674亿美元),与上年同期的人民币16.195亿元相比增长55.8%;净利润为人民币16.648亿元(约合2.424亿美元),与上年同期的净利润人民币8.755亿元相比增长90.2%。

中通快递第一季度包裹投递量为62.97亿件,与上年同期的52.26亿件相比增长20.5%;截至2023年3月31日,中通快递的接货/送货点总数超过了3.10万个;截至2023年3月31日,中通快递的直接网络合作伙伴数量超过5900家;截至2023年3月31日,中通快递的干线车辆数量约为1.1万辆,全部都是自有车辆;在截至2023年3月31日的约1.1万辆自有卡车中,有大约9500辆卡车是15到17米长的高运力车型,相比之下截至2022年12月31日为超过9200辆;截至2023年3月31日,中通快递的分类拣选中心之间的干线运输路线约为3800条,相比之下截至2022年12月31日约为3650条;截至2023年3月31日,中通快递的分类拣选中心数量为97个,其中88个是由公司自行运营的,9个是由公司的网络合作伙伴运营的。

基于当前的市场状况以及与新冠疫情相关的不确定性,中通快递对年度业务量指引作出了调整,预计2023财年包裹投递量将达292.7亿到302.4亿件之间,同比增长20%到24%。与行业整体表现相比,中通快递有信心实现全年市场份额至少增长1.5个百分点的目标。

上海证券在报告中称,直播电商近几年迅速崛起,成为快递行业的增量市场之一,未来预计也将继续推动快递业务量持续增长,2023年全年快递业务量增速预计在15%左右。价格方面,2021年快递价格战被监管部门叫停后,随着相关政策陆续出台,单票价格回归合理区间。2022年,各快递公司将竞争的重点重新转向降本增效和服务质量提升。该行认为,“规模为王”仍是快递行业竞争的核心优势,叠加优越的成本管控能力,才能在价格竞争中抢占主动位置,更低成本的快递企业后续预计有更大的发展机会。