|

|

中金发布研究报告称,维持顺丰同城(09699)“跑赢行业”评级,但考虑到行业估值中枢下移,目标价下调17%至12.5港元。今年以来,受益于流量分散化及订单规模逐步增长,叠加运力资源修复带来的效率提升,该行预计公司单均成本可以进一步优化,认为毛利率及净利润有望好于市场预期。

该行认为,随着宏观消费的逐步复苏,2023年年中国人均可支配收入和人均消费支出或实现进一步修复,从而带动消费能力和消费意愿的不断增强,具体表现为居民开始对所消费产品及服务提出包含品质化、多元化、个性化、便捷化等维度在内的更高要求。另认为公司凭借着丰富的物流行业经验,将更好的满足多元化商流及需求,履约能力的竞争优势凸显,逐步构筑护城河。

此外,该行还预计,随着今年以来的经济复苏及在大网中渗透率持续提升乃至逐步承接同城快递,叠加同城半日达产品升级影响,预计2023年最后一公里配送业务收入能维持中高双位数增长。该行认为该部分业务能为公司贡献正利润,进一步提升整体毛利水平。

(图源顺丰集团公众号)

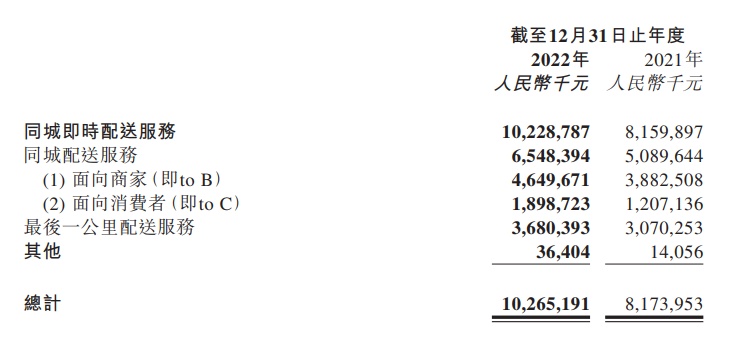

值得一提的是,此前,顺丰同城发布2022年全年业绩报告。报告显示,顺丰同城2022年营业收入102.7亿,同比增长26%,外部收入同比增长28%。从细分业务来看,核心同城配送业务实现营收65.48亿元,同比增长28.7%。

商家方面,2022年顺丰同城面向商家的收入为46.4亿元,同比增长19.8%;年度活跃商户规模达到33万,同比增长27.7%;累计服务的品牌客户超过3600家,其中包括蜜雪冰城、茶颜悦色、vivo等大型品牌客户。消费者方面,面向消费者的收入为18.99亿元,同比增长57.3%;年度活跃消费者多达1560万人,同比增长47.5%,其中消费者收入的增长主要得益于即时零售消费习惯的养成和用户规模的不断扩大。

除此之外,最后一公里配送业务也实现了两位数增长,2022年该业务收入达到36.8亿元,同比增长19.9%。

图注:顺丰同城2022年全年业绩报告